今日のテーマは「クレジットカードの現金化を自分でする方法」だ!

クレジットカードの現金化といえば、業者を利用する方法を思いつく人も多いだろう。結論から言うと、クレジットカードの現金化は、業者を利用しなくても自分ですることも可能だ。この記事では、自分でクレジットカードを現金化する方法について紹介するぞ。

即効性のあるものから一貫千金まで!

現金化の専門家シロクマが

- 自分で現金化する方法

- 自分で現金化する際の注意点

を解説していく。安全に自分で現金化するためのコツも伝授するから、最後まで記事をチェックしてくれ。

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

クレジットカードのショッピング枠を自分で現金に変える方法

自分でクレジットカードを現金化する5つの方法を紹介しよう。現金化は方法によって換金率も異なってくる。それぞれの換金率やメリット・デメリットも把握できるよう詳しく解説するぞ。さらに、最終手段として、クレジットカードを使わないで現金化する方法も紹介する。

新幹線の切符を買って金券ショップに売る(換金率70〜97%)

一つ目に紹介するのは、新幹線の切符を購入して金券ショップに転売する方法だ。換金率は80〜82%となっている。ただし、新幹線の切符を現金化するには、以下のように条件が付けられている場合が多い。

- 1ヶ月先の日付で購入した新幹線自由席の切符

- 買い取り店に到着時点で有効期間が7日間残っていること

- 往復券は買取不可

- 日付を変更済みのものは買取不可

- スマートEXで発券したものは買取不可

- えきねっとで発券したものは買取不可

- 買取金額はショップの在庫によって異なる

- 制限枚数を超えた場合は買取不可

- 買取対象区間外の切符は買取不可

細かい条件があるので、事前に買い取ってもらえる区間などをリサーチしておこう。ショップによっては事前に買取申込フォームで登録する必要がある場合もある。また、一人20枚までなどの制限があるので、制限を超えて購入した場合も買取不可になることがあるので、気をつけたい。

いろいろと細かい条件はあるものの、京都→東京間なら一枚13,320円で、20枚を買い取ってもらうと換金率が82%なら218,448円の現金が手に入ることになる。

また新幹線の切符ではなく、新幹線回数券を現金化することも可能だ。ただし、新幹線の回数券は2024年12月22日に終了するので、この方法はそれ以降は使えなくなる。また、現在販売されている新幹線回数券は、東京ー新大阪間などの人気エリアは含まれていない。すでに販売終了している区間も多いことは頭に置いておこう。

新幹線回数券の換金率は、金券ショップによって異なる。また区間や需要によっても異なるので、事前のリサーチが大切だ。たとえば、東京(都区内)〜熱海でも、在庫の少ないショップなら高額での買い取りを行っているし、在庫が余っているショップでは買取金額が低くなることもある。

事前リサーチせずに適当に回数券を購入してショップへ行くと、換金率が低くなる可能性もあるぞ。

新幹線回数券を購入して現金化する場合は、以下の点に注意が必要だ。

- 大量に購入するとカードの利用停止になる場合がある

- 期限が迫っているものは換金率が低くなる場合がある

- 何度も購入すると、カード会社から現金化を疑われる

- 区間の発着駅とその周辺の駅でしか購入できない

新幹線回数券はクレジットカードでの購入が可能だが、一度に大量に購入したり、何度も購入を繰り返すと、カード会社から現金化を疑われ、カードの利用停止などの処分を受けることがある。

また新幹線回数券には期限があるから、期限が迫っているものは換金率が低くなるぞ。購入した新幹線回数券の有効期限はしっかり確認しておこう。さらに、新幹線回数券には区間が設定されているが、購入できるのは区間の発着駅とその周辺の駅のみという点も注意が必要だ。

事前リサーチで換金率の高い区間があったとしても、購入できる駅までの交通費も考えないといけない。換金率が多少低くなっても買いに行きやすい駅で購入できる区間のほうが良い場合もある。

新幹線の回数券を売って現金化する方法については、以下の記事で詳しく紹介しているから参考にしてくれ。

プレ値のつく商品を購入して転売(換金率100%〜)

少し手間はかかるが、プレ値の付く商品を購入して転売すると、高い換金率での現金化が可能だ。場合によっては、定価の10倍以上の価格で販売できる場合がある。

ただし、正規のルートで購入しようと思うと、発売日をチェックし、販売開始とともに即購入しなければならないなど、ハードルは高い。以下にプレ値のつく商品と換金率をまとめてみたぞ。

|

ジャンル |

ブランド/モデル |

換金率 |

|---|---|---|

|

スニーカー |

Supreme(シュプリーム)×NIKE(ナイキ)14SS AIR FOAMPOSITE |

200%〜 |

|

デジカメ |

RICOH GR III HDF |

101%〜 |

|

バッグ |

エルメス バーキン30 ヒマラヤ |

200%〜 |

|

時計 |

ロレックス デイトナ:ref.116520 |

300%〜 |

|

フィギュア |

ドラゴンボールZ 大猿べジータジオラマモデル 孫悟空 界王拳Ver. 大猿ベジータ初期カラー仕様 |

900%〜 |

上記はあくまでも参考に紹介したものだが、プレ値がつくと換金率は100%を超える。場合によっては900%以上というものもある。ただし、プレ値がつくのは入手困難だからという理由があるので、手に入れるためには相当の労力が必要だ。

買い取り価格がプレ値になる頃にはすでに定価での販売は行われていない場合が多い。そのため、事前にプレ値がつく商品の予想を立て、入手方法を模索しておくことが必要だ。プレ値がつく商品を購入するためには、以下のポイントを抑えておこう。

- 過去にプレ値となった商品の新作を狙う

- 販売数量が少ない商品を狙う

- 抽選・店頭販売など販売方法・販売費・販売時間を確認しておく

- あらかじめ買取先をリサーチしておく

- 転売する時期を見誤らない

NIKEのスニーカーなど、毎回プレ値になる商品、過去にプレ値になったことのある商品の新作は、プレ値になる可能性が高いから要チェックだ。また、最初から販売数量の少ない限定商品も狙い目といえるだろう。ただし、これらは購入のハードルが高い点がデメリットだ。

換金率が100%以上になることは少ないが、安定して高く買い取ってもらえるのがゲーム機だ。たとえばプレイステーションなどの新作の場合、発売後間もない頃には品薄状態となることが多く、ほぼ定価で買い取ってもらえることが多い。

店頭販売を行っている商品は、発売日前日から徹夜で並んで購入する人もいる。プレ値になる商品を購入しようと思うと、それぐらいの労力が必要だ。プレ値になる商品を狙って購入し、高額で転配する人は「転売ヤー」と呼ばれる。レア商品を購入して現金化するためには、転売ヤーと同じ土俵に乗る必要があるんだ。

またプレ値がつくまでに時間がかかる商品もある。こうした商品は、急いで現金化したい場合には向いていないから気をつけよう。

③飲み会を企画してカードで払う(換金率100%)

シロクマがよく使う方法がこれ。

たとえば、会費5,000円を集めて、10人で飲み会を開くとしよう。あとは自分がクレジットカードで支払いをするだけ。

5000円×9人=45,000円も現金化できる。自分も含めると100%の還元率になって、損をすることがない方法だ。

つまり、現金が必要な時は飲み会の幹事をやればOK。

この方法で難しいのは、お金が必要な時に10人呼べるだけの人脈が必要になることだな…。

また全員が現金で支払ってくれるとは限らないことにも注意が必要だ。PayPayやLINE Payの送金システムを使って支払いたいという人も出てくるかもしれない。そういう場合に備えて、あらかじめ電子マネーは使っていないことを伝え、現金での徴収をお願いしておいたほうが良いだろう。

この方法なら、たとえ5人で飲んでも20,000円の現金化ができるから、ピンチの時は助かるよ。

④レターパックをカードで購入して転売(換金率73〜91%)

郵便局でレターパックをクレジットカードで購入し、金券ショップで売却する方法もある。郵便局では、レターパックの他、切手やはがきなども全てクレジットカードで購入可能だ。ただし、換金率はレターパックがもっとも高い。

購入したレターパックは、金券ショップで73%~91%の現金に変えることができる。

ちなみに、1回に購入できるのは10万円が限度。

現金化対策で10万円までしかクレジットカードで購入できないようになっているんだ。

郵便局で10万円分のレターパックを購入すると、クレジットカード会社から「購入したレターパックは現金化してないですよね?」という確認の電話がくる場合もある。

怪しまれればクレジットカードを停止させられる可能性が高いから、言い訳はしっかり用意しておこう。

たとえば、以下のような言い訳が考えられるだろう。

- 仕事で利用する

- フリマアプリで販売した商品の発送に使う

- お店のカタログなどを発送する

仕事や趣味で荷物や書類を郵送する場合、レターパックを利用する人は多い。それなりの数が必要になる理由も、簡単に浮かんでくるはずだ。落ち着いて対応すればバレる事はないから、大丈夫。心配な場合は、以下の記事も参考にしてくれ。

⑤クレジットカードで投資する(換金率90%〜)

投資商品の中にはクレジットカードで購入できるものがある。換金率は手数料を引いても90%程度となることが多いので、悪くはない方法だ。ただし、投資商品は元本割れのリスクがあるため、法律でも以下のような規制が設けられている。

- 利用額は10万円未満

- 累積投資契約であること

- 決済は2ヶ月以内に (分割払い・リボ払い不可)

クレカ投資が可能な累積投資契約には、以下のような商品があるぞ。

| 商品名 | 特徴 |

|---|---|

| NISA(つみたて投資枠) | 個人投資家のための税制優遇制度 |

| iDeCo(個人型確定拠出年金) | 公的年金を補完するための私的年金制度 |

| るいとう(株式累積投資) | 毎月一定の金額で株式を買い続けていく株式投資 |

| 投信積立サービス | 通常の投資信託よりも少額からの投資が可能 |

| ロボアドバイザー | ロボットが投資のアドバイスを行うサービス |

累積投資契は、毎月一定の額の金融商品を、定期的に購入することだ。つまり、1回限りの商品購入は、クレジットカードでは行えない。さらに決済が2ヶ月以内という決まりがあるので、分割払いやリボ払いも利用できないんだ。

さまざまな制約があるため、投資による現金化はあまり効率的ではないともいえる。しかも、レートの低いものを選んだとしても、元本割れのリスクはつきまとう。投資による現金化を行う場合は、リスクをしっかり理解しておこう。

⑥オンラインカジノを利用する(換金率0%〜)

自分で現金化を行う場合、クレジットカード決済でオンラインカジノを利用するという方法もある。オンラインカジノで得た勝利金は、登録した銀行口座などに出金する形で換金可能だ。オンラインカジノには、以下のようなサイトがあるぞ。

| サイト名 | 運営会社(ライセンス取得国) |

|---|---|

| 遊雅堂 | Breckenridge Cracao B.V.(オランダ領キュラソー) |

| エルドアカジノ | GLOBAL SYSTEM TECHNOLOGIES INC.(イギリス領バージン諸島のロードタウン) |

| PlayOJO(プレイオジョ) | Skill On Net Limited(マルタ共和国) |

| ワンダーカジノ | Sector Media N.V.(オランダ領キュラソー) |

| YOUS CASINO(ユースカジノ) | Sector Media N.V.(オランダ領キュラソー) |

| ベラジョンカジノ | Breckenridge Cracao B.V.(オランダ領キュラソー) |

| ミスティーノ | Curisle N.V.(オランダ領キュラソー) |

ただし、オンラインカジノの現金化には、以下の注意点がある。

オンラインカジノは自宅のパソコンなどから簡単に接続できるが、実はオンラインカジノに接続して賭博を行うことは犯罪になる。実際に逮捕されている事例も多数あるので気をつけてほしい。それでもオンラインカジノで現金化をする場合にも、以下の点に注意が必要だ。

- 海外のサービスである

- BETした金額以上に勝たないと出金できない

- 負ければ換金できなくなる

オンラインカジノは海外のサービスなので、セキュリティやさまざまな面で不安を感じる人も多いかもしれない。また、最初に一定の額を入金(BET)してゲームを始めるが、BETした金額以上に勝利しなければ出金できないことにも注意が必要だ。

さらにカジノというものである以上、負けて元本割れを起こす可能性もある。その場合、1円も換金できず、出費しただけということになる可能性もあるだろう。投資と同じように元本が保証されない手段を用いる場合は、リスクを承知で行うことになる。

オンラインカジノによる現金化は、グレーどころか犯罪になるのでおすすめはできないな。もしも手を出す場合は、逮捕の可能性やさまざまなリスクに気をつけて行う必要があるぞ。

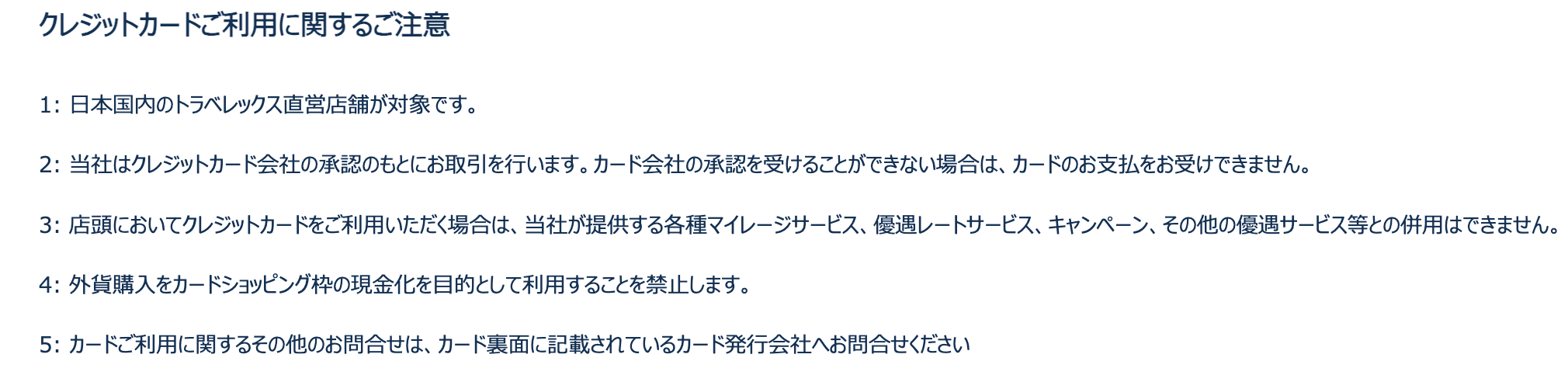

⑦クレジットカードで外貨を購入して両替する(換金率90%〜)

クレジットカードで外貨を購入し、両替することで現金を得る方法もあるぞ。外貨の購入はトラベレックスというサイトで行うことができる。外貨を購入する際のポイントは以下の通り。

- 両替は1日に20万円まで(ネットで購入の場合は30万円まで)

- 手数料はレートに含まれている

- VISAカードは使えない

- 店頭で外貨購入して両替すれば、即日の現金化も可能

外貨を購入したら、後は両替所へ持って行って両替するだけだ。換金率は90%〜94%程度と安定しているので、おすすめの現金化法ではある。ただし、トラベレックスでは換金目的での購入は禁止している点には注意が必要だ。

購入した外貨を換金したかどうかの確認は行われないだろうが、禁止されているということは覚えておいたほうが良いだろう。また不自然な外貨の購入は、カード会社から現金化を疑われるリスクもある。外貨の両替で現金化を行う際には、カード会社から問い合わせが来た際の理由の説明もできるようにしておくことが大切だ。

自分で現金化するリスク

現金化にはメリットだけではなくリスクもあるが、自分で現金化を行う場合は、リスクもしっかり知っておく必要がある。トラブルが起こってから後悔しても遅いからだ。以下で現金化のリスクを一つずつ解説していくぞ。

法律的にはグレー

現金化は法律的に見ると、違法とはいえない。ただし、グレーの部分があり、法的責任を問われる可能性は皆無ではないんだ。クレジットカードの現金化は、利用者がカード決済で商品を購入し、売却して行うものだ。この行為が、横領罪・詐欺罪に問われる可能性もある。

関係してくるのは、以下の法律だ。

まず横領罪。クレジットカードの仕組みは、利用者が購入した商品の料金をカード会社が立て替えて支払うというものだ。つまり、利用者が決済を行うまでは、商品の所有権はカード会社にある。クレジットカードの現金化は、カード会社が所有するものを勝手に横領し、売ってしまったという行為にとらえられる可能性があるんだ。

そして次に詐欺罪。

クレジットカード会社は、利用規約で換金目的の利用を禁止している。違反が疑われただけで、利用者はカードの利用停止処分を受けることがある。そうなると、カード会社の決済による入金待ちをしていた加盟店は、お金を受け取れないということになる。この一連の流れが、加盟店を騙して商品を購入したという詐欺行為と判断される可能性もゼロではない。

これまでにクレジットカードの利用者が横領罪や詐欺罪に問われた事例はないが、今後もないとは限らないということは頭においておこう。

カード会社・アプリの規約規範になる

クレジットカードや後払いアプリの現金化は、カード会社やアプリの規約違反になる。たとえば、楽天カードの会員規約には、以下のように換金を禁止することが記載されている。

また後払いアプリのメルペイでも、与信枠の現金化を利用規約で禁じている。

クレジットカード・後払いアプリはともに、現金化が疑われたというだけでカードの利用停止や退会処分を行うことができるようになっている。もちろん、事情聴取は行われるだろうが、規約では本人に通知なしに処分ができると記載されている。だから、ある日突然、カードやアプリが使えなくなって強制退会になってしまうということもあり得るんだ。

現金は手に入っても借金が増えることになる

クレジットカードや後払いアプリで現金化を行えば、一時的に現金が手に入って助かるだろう。しかし、その現金は借金であることを忘れてはならない。クレジットカードの現金化で手に入れた現金は、一括払い・分割払い・リボ払いなどで返済する必要がある。

多くの人は毎月の支払いが少なくて済むリボ払いを選ぶだろうが、リボ払いの場合、以下のように手数料がかかる。

支払い合計金額 659,375円

支払い手数料(合計) 159,375円

リボ利用予定金額 500,000円

毎月の支払額:10,125円〜16,250円

回数 50回

終了予定月 2028年11月

上記のシミュレーションでも分かるように、リボ払いにすると、毎月元金を1万円返済するようにしても、159,375円の手数料が余分にかかる。さらに完済するまでには4年ほどかかるんだ。これは、後払いアプリでも同様で、リボ払いの回数に応じた手数料が発生する。つまり、現金化をすれば借金が増えるということになるんだ。

どうしても現金の調達ができず、やむを得ず現金化を利用することは悪いことではない。ただ、利用すれば借金が増えているという自覚を持つことは必要だ。日常の支出を見直すなど、少しでも借金を減らす努力も必要になるだろう。

即日の現金化は難しい

自分で現金化を行う場合、即日の現金化は難しい場合が多い。たとえば、何かを購入して転売する場合、商品が届くまでに時間がかかることがある。さらに商品を売りに行くための時間も必要だろう。また発送を利用するなら、買取先に到着して入金されるまでに数日かかることがある。

また自分で転売する場合は、どこに売れば良いのかリサーチする時間も必要だ。リサーチもなしに買取を利用すれば、換金率が低くなる可能性もある。フリマアプリを利用して現金化する人もいるかもしれないが、フリマアプリも商品が売れてから手元に現金が入るまで1ヶ月以上かかる場合がある。

俺が現金化の際に自分で行わずに業者を利用するのは、即日で現金化できるからだ。早ければ手続き完了の数分後には現金が手に入る。自分で現金化を行う場合は、いつ頃現金が手元に入るのかもシミュレーションしておこう。

クレジットカード現金化の違法性やリスクについては以下の記事でもくわしく解説しているので、気になる人はチェックしてみて欲しい。

後払いアプリも自分で現金化可能

クレジットカードだけではなく、後払いアプリも自分で現金化が可能だ。後払いアプリは、手元に現金がなくても、翌月などにまとめて支払うことで商品の購入が可能なアプリだ。クレジットカードとの違いは、以下のようになっている。

| 現金化可能手段 | クレジットカード | 後払いアプリ |

|---|---|---|

| 審査の厳しさ | 金融ブラックでは作れないことが多い | 金融ブラックでも利用できる場合がある |

| 本人確認 | 必要 | 必要ない場合がある |

| 利用限度額 | 100万円以上の場合もある | 5万円程度の場合もある |

現金化で利用できる後払いアプリには、以下のようなものがあるぞ。

| アプリ名 | 特徴 |

|---|---|

| ペイディ | 初回は2~3万円、最大50万円程度まで利用可能 |

| バンドルカード ぽちっとチャージ | 限度額は5万円まで。本人確認不要 |

| メルペイ スマート払い | 限度額は最大50万円程度、メルカリアプリを利用 |

| Kyash(キャッシュ) | 限度額は最大5万円まで。本人確認不要 |

| B/43(ビーヨンサン) あとばらいチャージ | 限度額は最大5万円まで。手数料が高め |

| ultra pay(ウルトラペイ) ミライバライ | 限度額は最大5万円まで。電話番号認証のみで審査なし |

| BANKIT(バンキット) おたすけチャージ | 限度額は1回3,000円 or 6,000円。審査はやや厳しめ |

| ファミペイ 翌月払い | 限度額は最大10万円。「Smart Code」や「QUICPay+」マークの施設で利用可能 |

| PayPay(ペイペイ)クレジット(旧あと払い) | 限度額は最大1日50万円、30日200万円まで。PayPayカードの発行必須 |

後払いアプリについては以下の記事で詳しく解説しているから、参考にしてほしい。

安全に自分で現金化するコツ

自分で現金化をする場合は、安全に行うコツを知っておくと安心だ。元現金化業者のシロクマが、安全に自分で現金化するコツを詳しく解説するぞ。

高額利用した言い訳を考えておく

クレジットカード会社に現金化を疑われる理由の一つが、高額利用だ。特にブランド品やギフトカードなどの金券で高額利用した場合、現金化を疑われやすい。カード会社から連絡があった場合は、「利用したかどうか」の確認が行われるだけであることが多いが、さらに現金化を疑われた場合に備えて、言い訳を考えておくのは必要だろう。

たとえば、以下のような言い訳なら不自然さを感じる可能性は少ないと考えられる。

- ブランド品→プレゼントとして購入した

- 回数券→立て替えを行った

- ギフト券→イベントの幹事としてまとめて購入した

- 電化製品→壊れたので買ったなど

どの言い訳にしても、堂々と答えることが大切だ。カード会社は利用者が現金化を行ったことを特定することはできない。こちらが怪しいそぶりを見せれば、かえって疑われてしまう。「悪いことは一切していない」という態度で、しっかり応対するのが大事だぞ。

カード会社から現金化を疑われた場合の対処法は、以下の記事でまとめてあるので確認してみてくれ。

利用歴のあるカードを利用する

自分で現金化を行う場合は、今までに多少なりとも利用歴のあるカードを利用しよう。新規でカードを作成し、いきなり現金化のために高額の商品を購入すると、現金化を疑われやすい。現金化のためにカードを作成したと判断されれば、すぐに利用停止などの処分を受けてしまうこともあるぞ。

利用歴のあるカードなら、高額の商品を購入しても怪しまれる可能性が少ない。ただし、一度に金券を大量に購入したり、カードの利用枠ギリギリまで一気に利用するなどの不自然な使い方は控えたほうが良いだろう。

カード会社は、「現金化が疑わしい」というだけでも利用停止や退会処分を行うことがある。なるべく疑われないように、金額を分散させたり、少しマイナーな金券を購入するなどの対策をしておくと安心だ。

キャッシュバック式業者に相談する

リスクを最大限抑えて現金化をしたいなら、キャッシュバックし企業者に相談するのがおすすめだ。キャッシュバック式業者なら、指定のオリジナル商品を購入するという形を取るので、現金化を疑われることはまずない。キャッシュバック式の現金化業者を利用するメリットは、以下の通り。

- カード会社から現金化を疑われにくい

- 振り込みスピードが最短3分など速い

- クレジットカードも後払いアプリも対応している

- 商品の発送がない場合が多い

- 手間がかからない

換金率は80%程度が相場となっているが、自分で行った場合のリスクや手間を考えると、決して低いとはいえないだろう。ただし、現金化業者は信頼できる業者を選ぶことが大切だ。以下にシロクマがおすすめするキャッシュバック式の現金化業者を紹介するぞ。

| 現金化業者名 | エニタイム | プレミアム | クイック現金サービス | ラストチェンジ |

|---|---|---|---|---|

| 換金率 | 80%〜 | 80%〜98.9% | 80%~90% | 要問い合わせ |

| 24時間振込対応 | あり | あり | 2回目以降あり | なし |

| 振込スピード | 最短3分 | 最短5分 | 最短20分 | 最短4分 |

| 後払いアプリ対応 | あり | あり | あり | あり |

| 郵送物 | なし | なし | なし | なし |

| 電話確認 | あり | なしでも可 | あり | あり |

他にも現金化業者の優良店はたくさんある。以下の記事で紹介しているから参考にしてくれ。

カード会社からの電話には応じる

現金化をしたあとに知らない番号から電話がかかってきたら、クレジットカード会社からの可能性が高い。

基本的にはカード会社の連絡先からかかってくることが多いが、場合によっては別の番号からかかってくることもある。

例えば、三菱UFJニコスの場合、以下の電話番号から連絡が来ることがあるぞ。

- 0120-950-327

- 0120-950-313

- 0120-950-517

- 0570-026-601

- 052-259-3968

現金化がバレたかもしれないと電話に出たくない気持ちはよく分かるが、ここで電話に出なかったら不正利用疑いでカードを止められてしまうから必ず出よう。

ただし、カード会社によってはカードを一時停止してから電話確認する場合もあるぞ。

営業や詐欺の電話が怖い場合は、いったん着信履歴の電話番号を検索して、安全を確認してから掛けなおそう。

日本電話番号検索で電話番号を入れれば、実際にその電話番号からかかってきた人の口コミが見れるぞ。

匿名さん

2023/12/22 13:36:58

電話事態を詐欺だと思ったけど、こちらで調べてかけ直しました。

不正利用されていました。

親切に対応して下さり感謝してます。

他社のカードでも不正利用のお知らせがあり、しばらくはネットショッピングも怖いです。

利用額は必ず返済する

まとめ

自分で現金化をすることは可能だ。方法としては、以下のものがあるぞ。

- 新幹線回数券を金券ショップに売る

- プレ値商品を転売する

- 飲み会を企画してカード決済する

- レターパックをカード決済して転売

- クレカ投資

- オンラインカジノ

- 外貨両替

クレジットカードで決済し、現金に換えられる方法は他にもある。ただし、自分でする現金化は、カード会社から疑われやすい。クレジットカードの現金化は、カード会社の利用規約で禁じられている。自分で現金化を行う場合は、慎重に行うことが大切だ。

現金化を疑われたくないなら、プロの業者に任せるのがおすすめ。以下の記事で優良の現金化業者を紹介しているから、参考にしてほしい。