「後払いアプリの現金化って違法?」

「後払いアプリ現金化したら捕まる?」

こんにちは!元現金化業者のシロクマです!

後払いアプリというと、スマホで商品を購入し、その代金をまとめて翌月などに後払いできる便利なサービスだ。

しかも、その後払いアプリを使って現金化することができる。

急にお金が必要な時や、クレジットカードが使えない時などに役立つぞ。

しかし、後払いアプリの現金化は、本当に合法なのか心配に思う人も多いだろう。

実際、「後払い現金化は違法だ!」という記事も目にすることもあるよな。

でも大丈夫。後払いアプリの現金化の仕組みをしっかり理解すれば、これが違法じゃないという事が分かるはずだ!

この記事では元現金化業者が、後払いアプリの現金化の仕組みや、違法性、トラブルの回避方法などを解説していくぞ。

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

後払いアプリの現金化の仕組み|違法と言われるのは業者側

後払いアプリの現金化とは、後払いアプリを使って商品を購入し、その商品を売却して現金を得るという方法。

例えば、後払いアプリでギフトカードや電子マネーを購入し、それを買取業者に売るという感じだ。

後払いアプリの現金化には、大きく分けて以下の2種類。

自分で現金化:後払いアプリを使って商品を購入し、その商品を買取業者やフリマサイトで売って現金を手に入れる方法。

現金化業者で現金化:後払いアプリに対応している現金化業者に依頼する方法。インターネット上で申し込むだけで即日簡単に現金化できる。

後払いアプリの現金化が違法だと言われているのは、この現金化業者を使った現金化方法だ。

しかも、違法と言われているのはあくまで、業者側。

実際、以下の記事でも解説しているが、後払い現金化という名目で詐欺行為をして逮捕された闇金業者も多くいる。

これらの悪徳業者のせいで、後払いアプリに対応した現金化業者自体のイメージも悪くなっていると思うぞ。

どんな理由にせよ、違法と疑われるのは業者側のみ。

つまり利用者側は、そもそも何の心配ないんだ。

結論を言うと、闇金からお金を借りる行為は犯罪ではありませんので、闇金からお金を借りていただけで逮捕されることはまずありません。寧ろ、あなたは弱みにつけ込まれてお金を搾り取られた被害者と言えるでしょう。

後払いアプリの現金化が違法と言われている理由

後払いアプリの現金化の印象が良くないのは、詐欺行為で逮捕された業者のせいもあるが、他にも理由があるんだ。

詳しく解説していく。

金融庁などが注意喚起している

金融庁は、後払いアプリの現金化について、利用者に注意をうながしているんだ。

引用:

引用:また、消費者庁も、同様の注意喚起を行っているぞ。

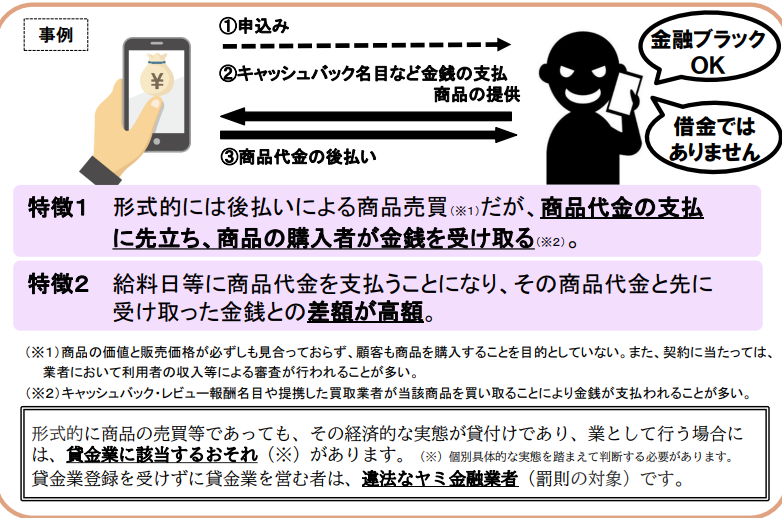

後払い現金化について

「後払い現金化」とは、形式的には後払いによる商品売買であるが、商品代金の支払に先立ち、商品の購入者が金銭を受け取り、後日、給料日等に商品代金を支払うことを指し、商品代金と先に受け取った金銭との差額が高額となる傾向があります。

商品の価値と販売価格が必ずしも見合っておらず、また、利用者も商品を購入することを目的とせず、「現金」をすぐに受け取ることが目的となっている傾向も見られます。

<ご注意ください>

- その後の高額な支払によりかえって経済的生活が悪化し、多重債務に陥る危険性 があります。

- 取引で提供した個人情報が悪用されたり、ネット上でさらされるなど、トラブル や犯罪被害に巻き込まれる可能性があります。

これらは悪徳業者の利用や、現金化の繰り返しで返済ができなくなる危険性などについての注意喚起のようだな。

貸金業法違反の可能性がある

後払いアプリの現金化が違法であるという主張の中で、よく挙げられるのが、貸金業法違反の可能性だ。

貸金業者の登録や営業の規制、利息の上限などを定めた法律。

この法律に違反すると、罰金や懲役などの刑事罰が科せられる可能性がある。

金融庁の注意喚起にも以下のとおり、貸金業に触れている。

なお、形式的に商品の売買等であっても、その経済的な実態が貸付けであり、業として行う場合には、貸金業に該当するおそれがあります。貸金業登録を受けずに貸金業を営む者は、違法なヤミ金融業者(罰則の対象)です。

貸金業者とは、消費者金融やクレジットカード会社など、「お金を貸す仕事」をしている業者のことだ。

つまり、金融庁などは現金化業者について、

お金を貸すことを目的とした業務を行っているのではないの?

それなら貸金業登録しないと違法だよ。

と言っているんだ。

また、商品の購入代金と現金化した金額との差額(換金率)が利息とみなされ、その利息が高いと出資法にも違反するとのこと。

また、消費者が受領した金額と後で支払った金額の差額は利息とみなされるから(出資の受入れ、預り金及び金利等の取締りに関する法律(以下「出資法」という。)第5条の4第4項)、これを年利に換算した場合に年20パーセントを超えているときは、出資法にも違反する(同法第5条第2項。更に年109.5パーセントを超えているときの重罰規定として同条第3項)。

引用:日本弁護士連合会

実際に、かなり低い換金率の業者は悪徳業者の可能性があるぞ。

タイムリー、エージェント、ラストチェンジは本当にやめとけ

平気で60%台の換金率提示してくる

問題は、自分が利用し等としている現金化アプリに対応した現金化業者が、この「貸金業」にあたるかどうか。ということだ。

利用規約違反ではある

後払いアプリやサービスは現金化目的での利用を禁止しているのが一般的。

例えば

第9条(会員の義務)

3.会員は、現行紙幣・貨幣の購入、または、現金化を目的として商品・サービスの購入などに本サービスを使用してはならず、また違法な取引に使用してはならないものとします。

第21条(本サービスの退会)

4.会員が以下のいずれかの事由に該当する場合、当社は当該会員の会員資格を喪失させることができるものとし、以後本サービスの利用はできないものとします。

会員が本規約に違反したとき。

引用:ペイディプラス利用規約

このように、ペイディでは、現金化等の目的で商品やサービスを購入することを禁止し、違反した場合には利用停止や解約などの措置を取ることができると明記している。

他の後払いアプリも、同様の規約を設けている場合が多い。

つまり、後払い現金化業者は違法と言われても利用者に法的な問題はないが、後払いアプリの規約違反をしていることに間違いはないんだ。

後払いアプリの現金化は違法ではない!法的な根拠

後払いアプリの現金化が違法と言われている理由を解説したが、実は、後払いアプリの現金化は、違法ではないという法的な根拠があるんだ。

それぞれの根拠を説明していく。

金融庁や消費者庁の注意喚起は、法的な効力がない

金融庁や消費者庁が、後払いアプリの現金化に対して注意喚起を行っているが、これは、法的な効力を持つものではない。

注意喚起とは、あくまで消費者の利益を守るために、危険性やリスクを知らせるものであり、法律や判例に基づくものではないからだ。

実際、後払い現金化についての説明では、

- 貸金業に該当する「おそれ」がある。

- 現金を受け取ることが目的となっている「傾向」も見られる。

というように、断定的な表現を避けている。

つまり、金融庁や消費者庁の注意喚起は「こんな悪い業者が増えているから気を付けてね。」といっているだけで、後払いアプリの現金化が違法であるということは言っていないんだ。

むしろ、注意喚起が必要なほど、後払いアプリの現金化は、法的に曖昧な領域にあるということが言える。

貸金業法違反の可能性は低い

ここまで聞くと、

結局、後払いアプリの現金化業者は、貸金業にあたるの?

あたるなら貸金業の登録を受けていないヤミ金業者って事?

って思うよな。

ここで大切なのが、後払いアプリの現金化業者がちゃんと商品の売買を行っているかどうかだ。

例えば、リサイクルショップや金券ショップは、利用者に現金を渡しているが、貸金業ではなく「古物営業」だ。

つまり、現金化業者が「商品の買い取り」が目的なのか、「お金を貸すこと」か目的なのかどうかが大事。

そのため、「買取方式」を採用している現金化業者なら、この古物営業法が適用されるため、貸金業ではなく、リサイクルショップなどと同じくくりの「古物営業」になる。

貸金業法違反にはならない、というわけだな!

現金化には買取方式と、キャッシュバック方式の2つがあり、古物営業法が適用されるのは買取方式を採用している現金化業者の場合。

古物営業を行う場合、「古物商許可番号」が必要になるから、業者のホームページに記載があるか確認しておくと安心だ。

詳しくはこの記事でも解説しているぞ。

利用規約違反は、民事上の問題であり、刑事上の問題ではない

後払いアプリの現金化は、利用規約に違反することは確かだ。

後払いアプリの提供者と利用者との間で、サービスの利用条件や責任などを定めた契約のこと。

利用規約に違反すると、契約不履行となり、利用停止や損害賠償請求などのペナルティを受ける可能性がある。

しかし、これはあくまで後払いアプリの提供者と利用者の問題であり、警察や検察が介入することはない。

民事不介入(みんじふかいにゅう)とは、警察権が民事紛争に介入するべきではないとする警察の原則である。

概要

民事事件は司法権によって解決すべきであり、行政権に属する警察は口を出してはならない、というのが民事不介入の意味するところである。民事上は契約自由の原則が存在し、同原則から導かれる契約自治の原則により、契約はその当事者間で拘束力を持つ。そのため、明確な犯罪行為がない限り、契約当事者間で合意した内容につき警察が介入することは原則的にできない。

したがって、後払いアプリの現金化は、利用規約違反ではあるが、刑事上の問題ではないと言えるんだ。

つまり、後払いアプリの現金化は法的には何の問題もない行為だ。

違法だと言われる可能性があっても、それは現金化業者のこと。

万が一、違法な現金化業者を利用してしまったとしても、利用者はあくまで「被害者」側であり、罪に問われることはないんだ。

ただし、後払いアプリ会社の規約違反にはなるから、バレたらアプリが使えなくなる可能性がある。

後払いアプリの現金化は安全にできる!トラブルを回避する方法と対策を紹介

後払いアプリの現金化が違法ではないという事は分かったよな。

そのため、利用者が気を付けることは、以下の2つだ。

- 後払いアプリ側にバレないようにすること

- 後払いアプリの支払いを忘れない事

それぞれの対策を解説していく。

後払いアプリの現金化がバレないようにするには

利用規約に違反すると、後払いアプリの会社から、利用停止などのペナルティを受ける可能性があるぞ。

そのため、後払いアプリの会社に、現金化を疑われるような買い方をしてはいけない。

例えば、一般的に現金化が疑われる以下のような買い方は避けよう。

- ギフト券や電子マネーなどの商品を、大量に購入する

- 同じ商品を、何度も購入する

- 登録してするに高額商品を購入する

ただし、後払いアプリはクレジットカードと違って簡単に登録できる反面、不正検知システムなどの対策が完全じゃないからか、「現金化がバレて止められた!」という話は聞かないな。

支払いが滞らないようにするには

後払いアプリの利用料金は、翌月末などに一括で支払わなければならない。

しかし、現金化をしたことで、手元に現金があるという錯覚に陥り、支払いを忘れたり、他の用途に使ってしまったりすることがある。

ネットの買い物ほとんど後払いにしてるから払い忘れあるのかな 怖くなってきた…

引用:X

この場合、支払いが滞ると、遅延損害金や延滞利息などの追加料金が発生するぞ。

メルペイの後払い機能がやべーことになってるね 1円でも払い忘れがあると、1ヶ月で600円の手数料がかかる。1年で7200円。 1円だけ払い忘れた場合の金利は720000%だ!

引用:X

また、信用情報機関に履歴が残る可能性もある。

支払いを延滞したり延滞状態が継続する場合、法律に基づき指定信用情報機関にお客さまの延滞情報が連携されることがあります。

支払いを忘れたり、他の用途に使ってしまったりしないように以下の方法がおすすめ。

- 現金化した金額を、別の口座に貯めておく

- 支払い期日をカレンダーにメモする

- 支払い方法を自動引き落としにする

支払いがやばい時の対処法は、この記事で解説しているぞ。

後払いアプリに対応した優良業者4選

後払いアプリの現金化には、法律に違反していない優良業者の利用が鉄則だ。

今回はオレがいつも利用しているおすすめの現金化業者を紹介するぞ。

最短3分でOK「プレミアム」

現金化が初めての人は、間違いなくプレミアムがおすすめ!

「他社の利用経験がない」という条件付きで、なんと最大1万円の現金をプレゼントしてくれるんだ!

後払いアプリにも対応しているので、簡易的な手続きで即日最短3分で入金が可能だよ!

還元率は80%以上、最大98.9%という、他社と比べて圧倒的な高さになっているのも注目だよ!

後払いアプリでサクッと「エニタイム」

エニタイムは「お客様に1%でも高換金率を」をモットーにしているから、最高換金率98.8%という驚異の数字でサービスを提供しているんだ。

最新システムの「後払いアプリの現金化」を専門にしているので、他社よりも手順が少ないのも魅力。

- 1%でも高く現金化したい

- 最短3分で即日現金化したい

- 全額返金があると嬉しい

という方には、エニタイムはガチでおすすめ!

初めてでも安心「和光クレジット」

和光クレジットは、現金化業界ではめちゃくちゃ信頼が厚い。カード事故が一度もなく、5万人以上の人が使っているというのは評価に値するだろう。

- 10年以上の運営実績で口コミ高評価!

- 家族にバレない現金化プランあり!

- 迅速な入金対応で即日現金化!

- 後払いアプリにも対応!

- 電話と身分確認だけで完結!

特に和光は他と比べて換金率が少し高めなんだよ。

迷っている人は、ぜひ一度チェックしてみてほしい!

WEB完結5分で送金「ユーウォレット」

ユーウォレット、現金化業界でかなりの人気があるぞ。現金化WEBサービス部門で最低換金率90%を保証してるし、利用者数も5万人を突破してるんだ。

ユーウォレットの魅力はこんな感じ。

- 換金率が業界トップクラスの最大98%!30万円以上の利用で94%保証と次回1%アップのキャンペーンもある

- 最短5分で現金を受け取れるし、年中無休で24時間対応してるから、いつでもどこでも現金化可能

- 運営歴は10年以上で安全性が高く、口コミや評判も良好

- どんなブランドでも現金化可能(ありがたい!)

ユーウォレットは、高還元率かつスピーディーな現金化が可能な業者だ。

利用者数も多いし、評判も良いから、迷ってる人はぜひチェックしてみるといいだろう!

まとめ

後払いアプリの現金化は、自分で現金化する方法と業者を利用する方法の2種類がある。

後払いアプリの現金化が違法と言われているのは、あくまで現金化業者が悪徳業者の可能性があるという事。

後払いアプリ現金化の悪徳業者とは、貸金業法違反の闇金業者のことだ。

これについては、金融庁や消費者庁も注意喚起をしている。

後払いアプリ現金化に対応している業者は、商品の売買を行っていおり、貸金業にあたらないため、法律は犯していない。

ただし、後払いアプリの規約違反にはなるため、バレたら利用停止や強制退会の危険がある。

色々なアプリを使って、現金化がバレるリスクを分散させるのもおすすめだぞ。

現金化に向いているアプリはこの記事で探してみてくれ!