「クレジットカード現金化をやってみたいけど、もしかして違法?」

「現金化はトラブルに巻き込まれそうで不安」

「現金化したら逮捕される?」

クレジットカードの現金化を初めてしたいなら、安全なのか心配だよな。

こんにちは!現金化専門家のシロクマです!

今日のテーマは「クレジットカード現金化の違法性」

クレジットカードの現金化については、利用したことがなければ「怪しい」という印象しかないだろう。そこで、これまで1000人以上の現金化をサポートしてきたシロクマが、クレジットカードの現金化は違法なのか、それとも合法なのかを法律に照らし合わせて解説するぞ。

またクレジットカードの現金化のリスクや合法的な現金化の方法、実際の利用者の口コミなども紹介するから、現金化の利用を考えている人は参考にしてほしい。

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

クレジットカード現金化の違法性について

クレジットカードの現金化は違法かどうかというのは、みんなが気になっていることかもしれない。結論から言うと、クレジットカードの現金化は違法ではない。ただ、完全にシロかというと、そう言えない部分があるのも事実だ。

以下でクレジットカード現金化の違法性について詳しく解説するから、気になる人はしっかり確認してみてくれ。

現金化の定義とは

まず現金化というものについて解説しよう。クレジットカードには、ショッピング枠とキャッシング枠がある。キャッシング枠があればクレジットカードで現金を手に入れることが可能だ。だが、キャッシング枠がなくても、ショッピング枠を現金に変えられるのが現金化なんだ。

現金化には、自分で行うセルフ現金化と業者を利用するものとがある。それぞれの簡単な仕組みは、以下の通りだ。

| 現金化の種類 | セルフ現金化 | 業者を利用する |

|---|---|---|

| 現金化のやり方 |

・ショッピング枠を使ってカード決済し、商品を買取ショップに売る ・ショッピング枠を使ってカード決済した商品を、フリマアプリで売る |

・業者が指定した商品を購入し、買い取ってもらうことで現金を受け取る(買取式) ・業者が指定した商品を購入した特典として、キャッシュバックを受け取る(キャッシュバック式) |

| 換金率 |

10〜97% |

60〜90% |

| メリット |

手数料を取られない |

・カード会社にバレるリスクが少ない ・現金化までの時間が早い ・手間が少ない |

| デメリット |

・カード会社にバレるリスクがある ・手間がかかる |

・手数料を取られる ・悪徳業者がいる ・商品が自宅に届く場合がある |

いずれの方法も、ショッピング枠を使ってカード決済したものを売却して現金を得るという点で共通している。ただ細かいやり方や換金率は、それぞれの方法によって異なっているんだ。メリットやデメリットも確認し、自分に合った方法を選ぶのがポイントだ。

現金化の仕組みについては以下の記事でもくわしく解説しているので、ぜひ参考にしてみてくれ!

業者は賃金法に違反する可能性も

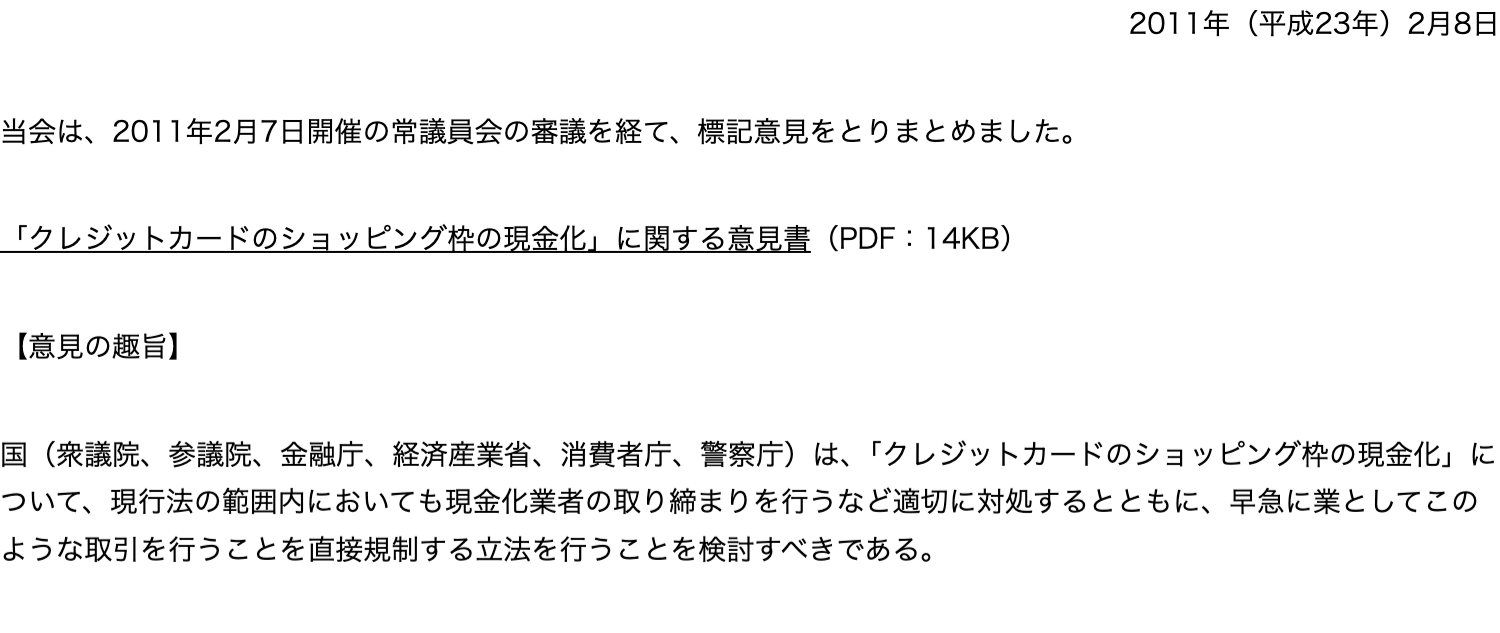

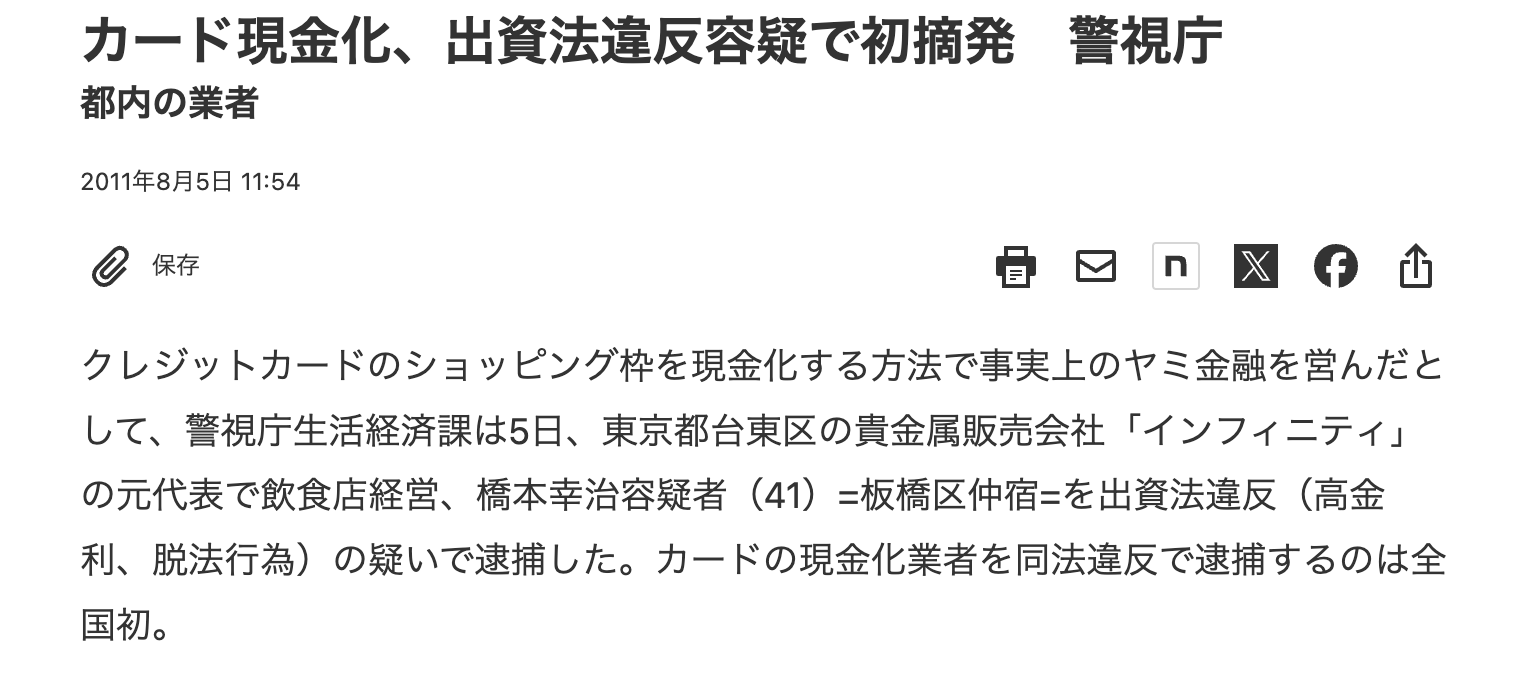

業者を利用する方法は便利だが、業者自身は賃金法に違反する可能性があるんだ。東京弁護士会では、以下のような意見書を国の各機関や国会議員に提出している。

この意見書が提出された2011年には、初めて現金化業者が逮捕されるということもあったんだ。

上記で摘発された現金化業者はキャッシュバック式を採用していたが、「客が商品が送られてくるまで内容を知らなかった」「商品の価値と比べて還元額が高額すぎる」という点で、実態としては賃金業に当たると判断されたんだ。賃金業では、規定を超える高金利での貸金を禁じている。そのため、出資法違反(高金利、脱法行為)で逮捕されることになった。

つまり、客に購入した商品について知らせていれば、この業者は逮捕されることはなかったんだ。別のパターンでは、客に購入した商品を送らなかったために業者が逮捕されたこともある。

現金化業者はかなりギリギリのグレーゾーンで運営されているが、手順を省略するようなことをしなければ、基本的には捕まらないシステムになっている。

現金化利用者の法的リスク

では、現金化利用者の法的リスクにはどのようなものがあるかについても解説しよう。まず、現金化の利用者側が逮捕されたという事例は、これまでには報告されていない。ただ、利用者側にも、以下のようなリスクはある。

- 横領罪に問われる可能性

- 詐欺罪に問われる可能性

買取式の現金化業者のシステムは、たとえば利用者が10万円で購入した商品を8万円で買取り、2万円が利益になるというものだ。利用者が購入した商品の権利が利用者に属するのなら、何の問題もない。

ただし、クレジットカードで購入した場合は、代金の支払いが済むまでは商品の所有権はカード会社に属することになる。つまり、現金化というのは、所有者に断りなく勝手に商品を販売していることになるんだ。これは、横領の罪に問われる可能性が指摘されている。

クレジットカードを契約する際に、利用者は「換金行為を行わない」という利用規約に同意している。

規約に違反した結果、商品を購入したお店にはカード会社から決済代金が支払われないことになる。これは、以下の詐欺罪に当たる可能性があるんだ。

つまり、お店を欺いて決済不可能になる可能性のある手段で商品を販売させたという捉え方をされると、詐欺罪が成立してしまう。

これまでに現金化業者の利用者が横領罪・詐欺罪に問われたことはない。ただ、法的に見るとそういうリスクがあるということは覚えておいたほうが良いだろう。

現金化は違法か?

ここまでの説明で分かってもらえたと思うが、現金化は違法ではないが、かなりグレーな運営をしていることは事実だ。だが、この記事をここまで読んでくれているのは、それでも現金が必要だという切羽詰まった理由があるのだろう。

俺もこれまで何度も現金化業者を利用し、助けられてきた。現金化業者は確かにグレーではあるが、どうしても現金が必要なのに現金を得る手段がない時には数少ない助け船となる。だから現金化業者を利用する際には安易に利用するのではなく、リスクも含めてそのシステムを徹底的に知ることが大切だ。

現金化のメリットもリスクも全て理解した上で、実際に利用するかどうかを判断してほしい。

後払いアプリの現金化は違法?

現金化の方法には、クレジットカードを使うものだけではなく、後払いアプリを利用するものがある。後払いアプリというのは、スマホにアプリをダウンロードしてバーチャルカードを発行し、クレジットカードのように現金がなくても商品を購入できるものだ。後払いアプリの特徴は、以下の通り。

- 現金が手元になくても後払いで商品の購入が可能

- 審査はクレジットカードに比べて緩めで金融ブラックでも審査に通る場合がある

- スマホにアプリをダウンロードして手軽に利用できる

- 利用可能額はクレジットカードに比べて少ない場合が多い

現金化を利用できる後払いアプリには、以下のものがあるぞ。

|

アプリ |

利用限度額 |

特徴 |

|---|---|---|

| メルペイスマート払い | 利用状況等によって変わる 最大50万程 |

メルペイと紐づいているあと払いサービス |

| ペイディ | 利用状況等によって変わる 初回は2~3万円が多い Apple専用なら初回でも25万円~35万 |

VISAブランドのプリペイドカード |

| バンドルカード | 5万円 | 本人確認の手続きが不要 |

| Kyash イマすぐ入金 | 5万円 | VISAブランドのプリペイドカード |

| B/43 あとばらいチャージ | 5万円 | 家計簿アプリとセットになっている |

| ultra pay | 5万円 | VISAブランドのプリペイドカード |

| BANKIT おたすけチャージ | 1回3,000円 or 6,000円 | 信販会社のアプラスが運営 |

| ファミペイ | 10万円 | ファミリーマートでの決済に利用できる |

| PayPay | 1日50万円 30日200万円 |

本人確認を完了させると1回50万円、1か月200万円の枠がもらえる |

| NP後払い | 5万5,000円 | ブラックでも審査に通った事例がある |

現金化の流れは、基本的にクレジットカードと同じで、自分で行うセルフ現金化と業者に依頼するものから選べる。ただし現金化業者によっては、利用できる後払いアプリが限られていることもあるので、事前に要チェックだ。

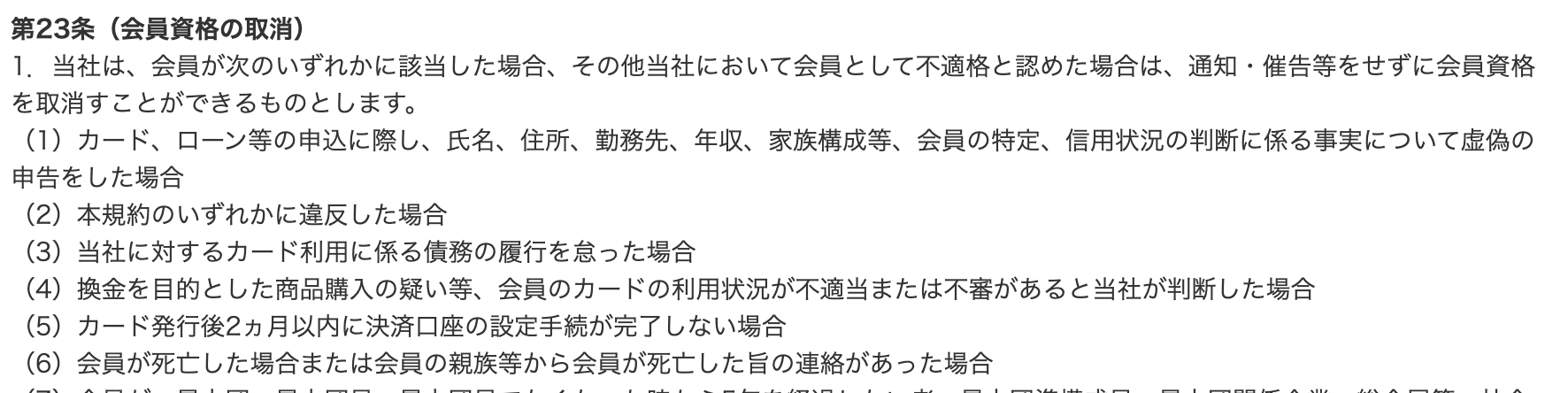

また、後払いアプリも会員規約で換金を禁じていることは覚えておこう。以下はPayPay後払いの会員規約の抜粋だ。

PayPay後払いでは、換金を目的とした商品購入が疑われただけで、会員資格を失ってしまう。会員資格を取り消されると、後払いが利用できなくなるばかりではなく、一括返済を求められることもあるから要注意だ。PayPay後払い以外の後払いアプリでも、ほとんどが会員規約で換金目的の利用を禁じている。

後払いアプリの現金化は、クレジットカードと同様に法的なリスクはあるものの、違法ではない。つまりグレーではある。そして会員規約には違反している。後払いアプリの現金化を利用する場合は、そのことを覚えておこう。

後払いアプリの現金化については以下の記事でもくわしく解説しているので、気になる人はチェックしてみて欲しい。

法や規約に触れないクレジットカード現金化方法はある?

法や規約に触れないクレジットカードの現金化も、できなくはない。たとえば、以下のような方法が考えられるだろう。

- 食事代・カラオケ代などの立て替え

- 公営ギャンブル

- クレカ投資

どういうことか分かりづらいだろうから、一つずつ解説していくぞ。

食事代・カラオケ代などの立て替え

まず、食事代・カラオケ代などを立て替えることで現金を得る方法だ。これは、友人たちと食事をしたりカラオケをしたりした場合などに、全員分をクレジットカードでまとめて支払うものだ。回収する際には現金で回収するから、手間もかからずに現金化が可能だ。

ただし勝手に立て替えたりするのではなく、精算時に「まとめて払っておく」と伝えておくことはマナーとして必要だ。その際に別の人が「万札しかないので自分が立て替える」と申し出てしまうことも考えられる。そこで立て替えについて揉めるのはスマートではないから、「自分も今日は細かいお金を持ってきていないので」などと説明し、何とか支払う形に持って行けると良いだろう。

また、気を許した人間関係であるなら、先にカードで支払いを終えておき、「細かいお金がないので支払っておいた」と事後報告するのもありかもしない。

この方法はコミュ力も重要になるから、苦手と感じる人もいるかもしれない。だが、人間関係に亀裂が入らないよう、最低限の配慮をすることは必要だ。

公営ギャンブル

二つ目は、公営ギャンブルを利用する方法だ。現金化に利用できる公営ギャンブルは、クレジットカードや後払いアプリなどのキャッシュレスでの支払いに対応しているところになる。WEB上から利用できるキャッシュレス決済対応の公営ギャンブルサイトには、以下のものがあるぞ。

| サイト名 | 対応競技 |

|---|---|

| ウィンチケット | 競輪・オートレース |

| ティップスター | 競輪・PIST6・オートレース |

| ロトプレイス | 競輪・オートレース |

| アオケイスタジアム | 競輪・オートレース |

| Kドリームス | 競輪 |

| チャリロト | 競輪・オートレース |

| JRAダイレクト | 競馬 |

公営ギャンブルの中で、競輪・オートレース・競馬ではキャッシュレス決済が使えるが、ボートレースでは使用できない。つまり、ボートレースではクレジットカードの現金化はできないということになる。

公営ギャンブルで現金化する方法は、以下の通りだ。

- レートの低いレースに課金する

- 精算手続きを行う

- 最短即日に指定口座に現金が振り込まれる

ギャンブルはレートの高いものを選べば、勝ったときの換金率は高くなるが、現金化が目的なら倍率1.0台の勝率など堅実に勝てるものを選ぶのがおすすめだ。2倍なら利益が出るなどと欲張らず、できるだけ倍率1.0に近いものを選ぼう。

それでもギャンブルには勝ち負けがあるので、レートの低いものを選んでも負ければ金を失うだけという結果になる場合もある。また気分が盛り上がりすぎて勝負に出てしまうと、大損をしてしまう可能性もあるだろう。

公営ギャンブルで現金化する際には、あくまでも理性的に、着実に勝ちを積み上げるイメージで地道に行う必要があるぞ。

クレカ投資

3つめの方法は、クレカ投資だ。クレカ投資は、クレジットカード決済できる投資のことだが、実際にクレジットカードで決済できる投資商品はそれほど多くはない。それは、クレジットードの特性にも関係している。

クレジットカードは、与信に基づいて支払いが行われるものなので、元本割れのリスクがある投資商品を制限なく購入するということはできない。そのため、クレジットカードでの投資には、以下のような制限が設けられているぞ。

- 投資の上限額は10万円まで

- 分割払いやリボ払いは選択できない

クレジットカードで投資を行う場合、決済は2ヶ月以内と決められているから、分割払いやリボ払いは選択できないんだ。また、投資で得た利益を換金しようと思うと、時間がかかる場合が多い。

換金までにかかる時間は金融機関によっても異なるが、3営業日から7営業日ほどだ。つまり、最大で10日ほどかかる場合があるので、急いでいる時の現金化には向いていないといえるだろう。

クレジットカード現金化のリスクとは?

クレジットカード現金化は決して法律違反ではないけど、以下のようなリスクが発生する恐れがあるんだ。

- クレジットカード強制停止

- 一括請求される

- 免責不許可事由になる可能性がある

では、リスクについてひとつずつ説明しよう。

カード会社の規約に違反する

クレジットカードの現金化は違法ではないが、カード会社の規約には違反する行為だ。以下のように、カード会社の規約には、換金のための使用を禁じている。

現金化が目的でカード利用をしたことがカード会社にバレた場合、利用規約違反としてペナルティが課せられてしまう。そのペナルティの代表格がカード利用の停止だ。

不正利用での停止は即契約解除になることが多いので、カード利用ができなくなってしまうんだよ。

現金化がバレてカード利用停止→強制退会の流れになった場合、カード会社が次に行うのがカード会員への一括請求。強制退会で会員じゃなくなっても、カード支払い残高の返済義務は残っている。

決して安くない残高を一括で支払う羽目になり、それができなかったら、裁判沙汰になることだってあるんだ。

クレジットカードの現金化がバレる大きな原因の一つが、金券を大量に購入すること。金券というのは、たとえば以下のようなものだ。

- ギフト券

- 新幹線回数券

- デジタルギフト

- 商品券

- ビール券

- お米券

- 図書カード(図書券)など

カード会社は現金化を警戒しているから、現金化に利用されやすい金券を購入すると、カードの利用停止などの措置がとられることがある。「換金目的ではない」と説明すれば利用停止を解除してもらえることがほとんどだが、大量に金券を購入するのは危険だろう。

先ほどの規約にもある通り、カード会社は「換金の疑い」だけで会員資格の停止処分を行うこともできるんだ。実際に現金化によってカードの利用停止などの処分を受けた人の口コミもあるぞ。

PayPayカードのショッピング枠も現金化したかったんですが、どうやら現金化がバレたらしく、すぐ利用停止にされました……

おそらく、PayPayカードは今後一切、使えません、返済のみのカードになってしまいました……

— 伝説の派遣社員ポンタ吉 (@ponkichi_FX777) May 31, 2024

おはようございます!本日は現場がんばりますー!

もう春ですね~。昨日、めずらしくブランド物をカードで買ったら不正利用か現金化を疑われたのか利用停止くらいました…かなしい😿 pic.twitter.com/BwQCUb5Rtd— 大島鴈 (@oshimagen) March 4, 2023

上記の口コミにもあるように、クレジットカードが一時的な利用停止ではなく、永久に利用停止という重い処分が行われることもある。また、現金化でよく利用される方法にブランド品を購入して転売するものがあるが、ブランド品をカードで買っただけで現金化を疑われ、利用停止された人もいるぞ。

自己破産できなくなる可能性がある

クレジットカード現金化がバレた場合、自己破産ができなくなる場合がある。現金化は「免責不許可事由」の扱いになることもあるんだ。破産法252条1項2号には、以下のような条文がある。

上記の破産法252条1項2号の部分に「信用取引により商品を買い入れ」とあるが、これに一括払いではなくリボ払いを使用したということが当てはまる。また「著しく不利益な条件で処分した」は、定価より高額ではなく、定価よりも安い価格で販売したことが当てはまるんだ。

つまり、クレジットカードの免責不許可事由として認められる条件を満たしている。現金化を行ったと疑われた場合は、たとえリボ払いが支払えない状態になったとしても、自己破産して借金を帳消しすることができないんだ。実際に自己破産できなくなった人の口コミを紹介しよう。

債務整理検討中の方に伝えたい事があります。

☑️クレジットカードの現金化をやってしまうと管財事件になります💦私は借金返済で精神的に追い込まれてクレジットカードの現金化というパンドラの箱を開けてしまいました。残ったのは希望ではなく事件でした💦その時点で腹を括れば良かった💦💦— 薄荷 | 自己破産手続き中 (@menthol8739) May 23, 2024

最終手段である自己破産さえできなくなってしまうリスクが、現金化にはあるということは覚えておこう。クレジットカードの現金化を行うなら、リスクを負ってまで自分で行うのではなく、これまでカード事故を一度も起こしたことのない信頼できる業者を選ぶのが大切だ。

クレジットカードの現金化は、もう他に手段がないという場合には救いの一手になることが多い。もちろん自己破産前提で返せなくなるほどの額を現金化するのはおすすめできないが、今を乗り切るための手段として利用を検討するのはありだろう。

悪徳業者に足元を見られる

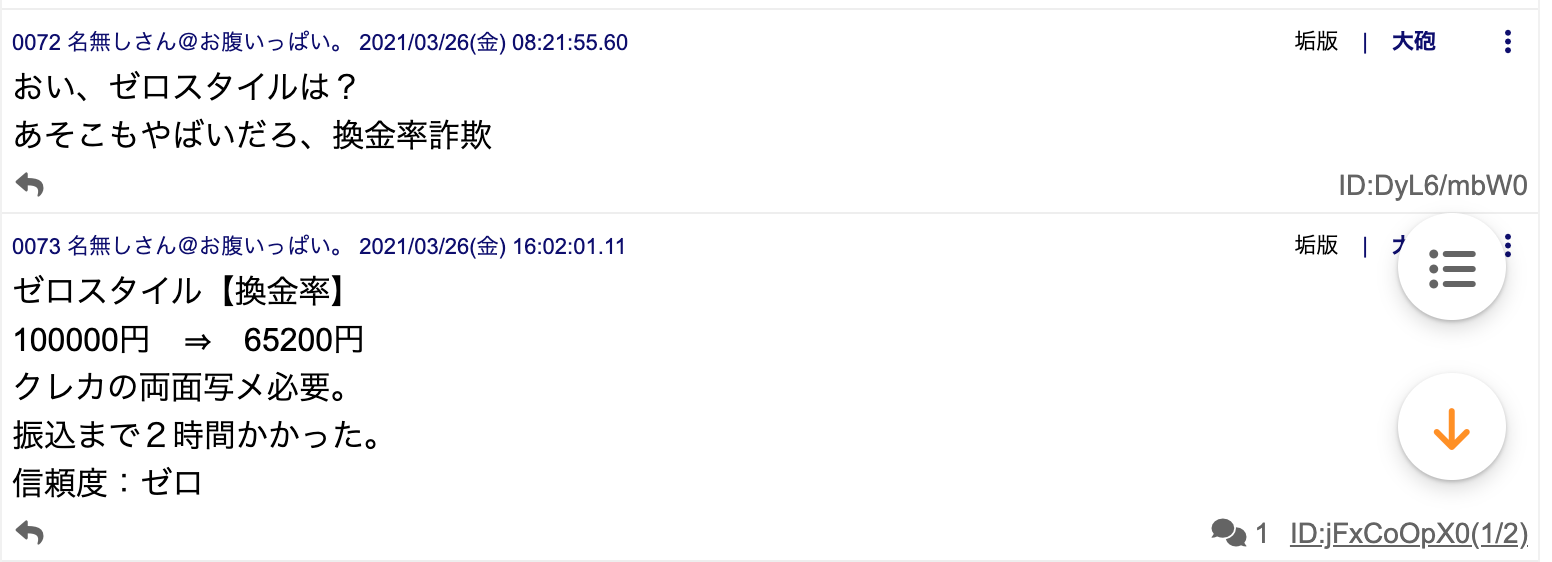

クレジットカードを現金化する際には、悪徳業者にはくれぐれも気をつけてほしい。良心的な優良の業者も多いが、それと同じぐらい悪徳業者も跋扈している。換金率については、ネット上の口コミでも以下のように注意喚起が行われているぞ。

上記の例のように、高い換金率で誘導しておきながら、実際には70%未満の換金率となってしまう悪徳業者が多いんだ。クレジットカードなら、優良な現金化業者の場合、だいたい80%程度の換金率となっている。悪徳業者は90%以上の換金率と謳いながら、実際には手数料などを後から引いた金額を提示し、60%台となることも多い。

また換金率が低いだけではなく、実際にお金をだまし取る詐欺を働く悪徳業者もいるんだ。

現金化するとゆう名目で、メルペイ20万騙しとる詐欺師が現れました。

他の方は50万詐欺られたみたいです。

名前、住所は他人の可能性あり。会社もデタラメ。最終的にはアカウント消して飛びました。被害者は警察に通報済みです。

捕まるまで時間の問題かと。 pic.twitter.com/f63DewpfXQ— ひーちゃん@詐欺撲滅 (@hichan86393) September 9, 2024

現金化を利用する際には何十万円単位となることが多いから、詐欺に遭った場合の被害も莫大だ。さらに悪質な場合は、ヤミ金に誘導されることもある。他にも悪徳業者を利用した場合、個人情報が流出したり、キャンセル料を取られるといったトラブルも発生している。

当然、キャンセル料の規定はHPなどには書かれていない。業者とのやり取りの中で、キャンセルを口にしたとたん、突然突きつけられるんだ。だから現金化業者を利用する際には、ネットの口コミなどを参考に、必ず優良業者を選ぼう。

当サイトでも、実際に俺が利用している優良業者をだけを紹介しているから参考にしてくれ。

リスクを踏まえたうえでクレジットカードを現金化するなら

クレジットカード現金化のリスクについては、よく分かってもらえたと思う。それでも現金化を利用したいと考えるなら、以下のポイントを抑えておくといいだろう。クレジットカードの現金化を、安全に利用する方法はある。これからその方法について解説していくから、しっかりチェックしておいてくれ。

カード会社に疑われた時の対策を立てる

クレジットカード現金化を疑われた場合、カード会社から連絡が来るんだ。しかし、次のようなバレないための3つのポイントさえ押さえておけば、心配は無用だ。

- 明細書・レシートは大切に保管

- 商品の大量購入・立て続けの購入はしない

- クレジットカード会社への言い訳を考えておく

まず、現金化のために購入した商品の明細書やレシートは、しっかりと保存しておこう。明細書やレシートがなければ、クレジットカード会社から現金化を疑われて連絡が来た場合、自分が何を購入したか忘れて商品名を言えないなんて失敗をしてしまうぞ。

次に、商品の大量購入や立て続けの購入は避けたほうがいい。同じ商品・多くの商品を一度に購入というのは不自然な行為だからカードの現金化が疑われやすいんだ。

カードの購入履歴はカード会社も確認できるから、そんな怪しい購入履歴のカード会員は、現金化が目的ではと当然目をつけられるぞ!

また、クレジットカード会社から現金化を疑われて連絡が来た場合、あらかじめ言い訳を用意しておくのも良い方法だぞ。いきなり連絡が来たら、あわててしまってボロが出るなんてパターンがあるからな。言い訳の例としては、次のような例があるから参考にしてくれ。

- 「町内会の催しで子どもたちのプレゼント用に購入した」

- 「会社のビンゴ大会のためにたくさん購入した」

連絡が来た場合は、あわてないで堂々と答えることが大事だぞ!

カード会社から現金化を疑われたときの対処法をさらに詳しく知りたいなら、こちらの記事も参考にしてみてくれ。

返済計画をしっかり立てる

クレジットカードの現金化は、業者に手数料の支払いが発生する。たとえば、80%の換金率の場合、20%が業者に支払う手数料だ。10万円なら2万円だが、50万円だと手数料は10万円にもなる。

さらに、当然のことではあるが、カード会社への返済が必要になる。多くの場合は一括払いではなく、リボ払いで返済することになるだろう。リボ払いを利用した際にも、手数料が発生するんだ。以下は参考までに、楽天カードで50万円の現金化を行い、毎月元金を10,000円ずつ返済することにした場合のシミュレーション結果だ。

- 支払い合計金額:659,375円

- 支払い手数料:(合計) 159,375円

- リボ利用予定金額:500,000円

- 毎月返済額:10,125円〜16,250円円

- 回数:50回

- 終了予定月:2028年11月

上記を見ても分かるとおり、現金化の際の手数料とは別に、リボ払いの支払手数料だけで159,375円を支払うことになる。また、支払い回数も50回となっているので、2024年9月にリボ払いを利用したとすると、返済は2028年11月までかかってしまうんだ。現金化を利用する際には、事前に返済シミュレーションを確認し、返済計画をしっかり立てておこう。

もしも現金化しようとしている金額が、実際に返済不可能な額なら、返済できる金額まで減額して利用するのがおすすめだ。また、現実的な対策として、毎月の出費を見直し、生活自体を見直すことも大切だろう。

多重債務になるのは、支払いを先延ばしし続けていることが原因だ。まずは少しでも借金を減らすことができるよう、生活を改めるのをおすすめする。無駄な出費がないかなど、徹底的に分析し、マインドを変えていこう

優良業者に依頼する

クレジットカードの現金化を行う上で、もっとも大切なのは優良業者に依頼することだ。先にも紹介したように、悪徳業者に依頼してしまうと、泥沼にはまってしまう可能性がある。優良業者を見分けるポイントは、以下の通りだ。

- 相場通りの換金率の業者を選ぶ

- 振り込みスピードが速い業者を選ぶ

- ネットだけではなく電話対応もある業者を選ぶ

- 口コミで評判のいい業者を選ぶ

先にも紹介したように、常時換金率が98%など、あまりにも換金率が高すぎる業者は悪徳業者の可能性が高い。80%など相場通りの換金率の業者を選ぼう。さらに振り込みスピードが即日対応など、対応の早い業者がおすすめだ。口コミを見れば、振り込み速度についての情報も得られるぞ。

また、優良業者は、ネットで手続きが完結できるとしても電話の窓口を設けている。業者を選ぶ際には、実際に電話をかけてみて対応を確認してみるのもおすすめだ。最後に、一番大事なのはネット上のリアルな口コミ・評判だ。現金化業者を選ぶ際には、面倒がらずに口コミを確認しておこう。

以下はシロクマがおすすめする優良業者だ。現金化業者を選ぶ際の参考にしてほしい。

| 現金化業者 | 和光クレジット | エニタイム | プレミアム |

|---|---|---|---|

| 現金化方式 | 買取式 | キャッシュバック式 | キャッシュバック式 |

| 換金率 | 要問い合わせ | 80%〜 | 80%〜98.9% |

| 24時間振込対応 | なし | あり | あり |

| 振込スピード | 最短5分 | 最短3分 | 最短5分 |

| 後払いアプリ対応 | 対応 | 対応 | 対応 |

| 営業時間 | 平日:9時~18時 土日祝日:10時~17時 24時間申込可能 | 8時~23時(土日祝日も営業) 24時間申込可能 | 9時~18時 24時間申込可能 |

| 郵送物 | なし | なし | なし |

| 電話確認 | あり | あり | なしでも可 |

クレジットカード現金化の優良業者については以下の記事でもくわしくまとめているので、利用を考えている人は参考にしてみてくれ。

まとめ

クレジットカード現金化は、違法ではなくグレーといえる。ただし、以下のようなリスクがあることを理解した上で利用してほしい。

- クレジットカード強制停止

- 一括での支払い請求

- 免責不許可事由になる可能性がある

- 悪徳業者に引っかかる

悪徳業者にひっかかると、低すぎる換金率での取引を強要されるだけではんかう、個人情報の流出やキャンセル料を請求されるということもあるから、注意が必要だ。さらに悪質な場合は、ヤミ金に誘導される場合もある。業者選びはくれぐれも慎重にしてほしい。

おすすめの現金化業者であるエニタイムと和光クレジットは、オレもよく利用してる優良現金化業者だぞ。