「クレジットカードで現金化に使える金額っていくらなんだろう?」

「クレカよりも簡単に限度額を増やす方法ってないかな?」

今回は現金化プロのシロクマが「クレジットカード現金化の限度額」について詳しく解説するぞ!

それと、アプリ後払いで増額できる方法も教えるから楽しみにしてくれ!

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

現金化できる「クレジットカードの限度額」とは

今持っているクレジットカードでいくら現金化できるか気になるよな?

いくらまで現金化できるかをここで説明するぞ。

必要な額を現金化できるか?チェックしてくれよな!

限度額はショッピング枠の範囲内

クレジットカードの上限枠は次の2種類。

- ショッピング枠…お店やネットショッピングの買い物に使える

- キャッシング枠…現金を借入できる

この2種類のうち、現金化はショッピング枠を使うことになる。

たとえば、ショッピング枠が50万円だったら、50万円まで現金化に使うことができるということ。

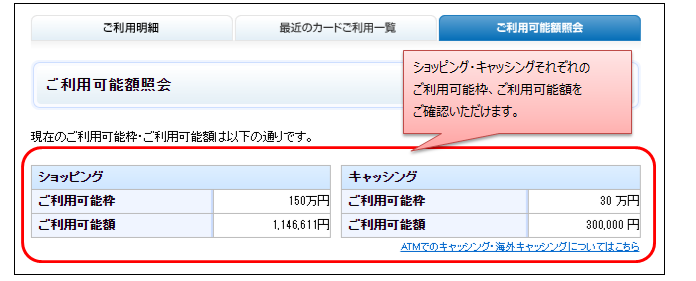

ショッピング枠(限度額)を確認する方法

自分のショッピング枠を確認するのは簡単だぞ!

- カード会社の会員サイト

- カード会社の会員サイト用アプリ

- クレジットカードの利用明細

- クレジットカードが送らてきたときの台紙

カード会社によって多少の違いはあるけど大体こんな方法あるぞ!

たとえば、カード会社の会員サイトで確認するとこんな感じ。

画像出典:SAISON CARD公式サイト

画像はセゾンカードの場合だ。

ここで紹介した方法でも分からないときは、カード会社に直接電話をして確認してくれ!

ショッピング枠はどのようにして決まるのか?

ショッピング枠はカード会社の審査によって決まる。

- 属性情報…職業、年収など

- 信用情報…クレジットカードの利用履歴、返済実績

審査内容を公表しているカード会社は無い。が、だいたいはどこも同じだろう。

簡単にいうと、会社員は収入が安定していて支払い能力も問題ないと判断されるからショッピング枠は多い。

逆に、アルバイトやパート、非正規雇用だったら不安定で年収も低いからショッピング枠は低めなんだよね。

年収 目安の限度額 150万円以下 10万~30万円 300万円以下 10万~50万円 400万円以下 30万~150万円

年収別の目安としてはこれを参考にしてくれ!

現金化できる金額=限度額-手数料など

限度額いっぱいの50万円を現金化に使ったとしても、実際に手にできる金額は50万円じゃないぞ。

業者の買取率や手数料があるからだ。

たとえば、こんな感じ。

- ショッピング利用限度額いっぱいの50万円で商品を購入

- 業者が40万円で商品を買取(この場合買取率は80%)

- 40万円の現金を受け取る

買取率は業者によって違いがある。

さらに送料や振込手数料などを差し引く業者もあるから注意してくれ!

さらに、他の買い物でクレジットカードを使っていたら、当然50万円までは使えない。

もし上限50万円で、買い物に10万円を使っていたら、現金化に使えるのは40万円までだ。

ちなみに枠が復活するのは翌月以降にくる支払日に返済したとき。

でも、分割払いやリボ払いで返済したら全額復活しないぞ。

たとえば、10万円を10回払いにして1万円を返済したら、1万円分の枠が復活するというわけだ。

クレジットカードの限度額を上げるには?

クレジットカードの限度額を増やす方法は3つある。

- カード会社に利用枠の増額を申請する

- クレジットカードのグレードをアップする

- クレジットカードを複数枚作る

それぞれの注意点も一緒に解説するぞ。

1.カード会社に利用枠の増額を申請する

利用枠の増額は、カード会社の申請フォームからできる。

申請の流れはこんな感じだ。

- カード会社の公式サイトへアクセス

- 申請フォームへ必要事項を入力

- 審査

- 約1週間後、メールや書面で結果が届く

利用枠の申請には継続的な増額と一時的な増額がある。

長期的に増額したいときは継続的な増額を申し込むんだぞ!

あと、どこに申請フォームがあるのか分からないときは「◯◯カード 利用枠増額」で検索すればOKだ。

直接公式サイトの申請フォームにアクセスできることが多いぞ。

2.クレジットカードのグレードをアップする

クレジットカードには一般カード、ゴールカード、プラチナカードなどグレードがあるだろ?

グレードが上がると、次のように利用枠は増えるぞ!

| 一般カード | ゴールカード | |

| 三井住友カード | 10万円~80万円 | 50万円~200万円 |

| dカード | 10~100万円 | 5~200万円 |

| イオンカード | 10~100万円 | 10~300万円 |

グレードを上げたいときもカード会社に申し込みすればOKだ。

ただし、年収要件や年齢、カードの利用状況など厳しく審査されることは覚えておいてくれ!

3.クレジットカードを複数枚作る

クレジットカードを持てるのは1枚だけではない。

だから、2枚目3枚目を作って利用枠を増やす方法もあるんだ。

1枚目のクレジットカードの利用枠が30万円でも、2枚目も同じように30万円だったら合わせて60万円ということだ。

これまでクレジットカードの支払い遅延をしたことがなければ、新しいクレジットカードを作りやすいぞ。

利用枠を増額しやすい人の特徴

審査があるから申請したからといって必ず枠が増えるわけではない。

でも、次のような人は増枠しやすい。

- クレヒスの評価が高い

- 返済が早い

- 収入が増えた

クレヒスの評価

クレヒス(クレジットヒストリー)とはクレジットカードやキャッシング、ローンなど過去にどんな利用をしているかを記録したもの。

カード会社が審査するのは自分の会社だけではない。他社のクレジットカードやローンの利用状況もチェックして増額をするかを判断するんだ。

他社で支払いの遅れがあったり、ローン残高が多かったりすると増額できない可能性は高い。

逆に、他社も含めてしっかりと支払いをしていると分かれば増額できる可能性は十分にある!

返済が早い

返済のときに、一回払いで遅れず支払っている人は信頼度が高く増額しやすい。

反対に、分割払いやリボ払いでゆっくり支払っている人は信用が下がる傾向がある。

分割やリボが多い人は一回払いで支払う余裕がない人だと判断されてしまうんだよね。

収入が増えた

当然だが、昇進や転職で収入が増えれば、増額しやすいのは言うまでもないだろう。

収入が増えれば支払い能力も高くなるから、増額しても問題ないとカード会社は判断する。

カード会社の方から積極的に増額の案内をしてくることもあるぞ!

クレジットカード限度額を上げるときの注意点

利用限度額を増やす手続きはあまり難しくはない。

でも、慎重にしないと逆に不利になってしまうぞ。

注意点をちゃんと守って増額するようにしてれ!

増額審査で利用停止になる恐れ

増額を申請すると再び審査が行われる。

気を付けなきゃいけないのが、カードを新規作成したときよりも状況が悪くなっている場合だ。

例えば、

- 失業して収入が下がった

- カードローンで支払い遅延があった

などの場合、増額できないばかりか、最悪カードの利用停止もあるぞ!

「増額申請しなきゃよかった」と後悔することにならないよう、申請の前に「審査で不利になるようなことがなかったか?」と自分の過去を振り返ってみてくれ。

キャッシング枠の増枠申請は慎重に

キャッシング枠の増額は、ショッピング枠の増額よりも難しい。厳しい審査だけじゃなくて、収入証明書の提出が必要だったりするぞ!

キャッシングは「総量規制」の対象ってことも知っておくべきだな。

総量規制というのは「年収の1/3以上の借金はできない」という決まり。

クレジットカードの「キャッシング」も借金になるから、総量規制を超えて借りられない。

年収がものすごくアップしていれば話は別だけど、年収が同じだったり、下がっている状況でキャッシング枠の増額をしても審査には通りづらいぞ。

同時にたくさんのクレジットカード新規申し込みNG

カード複数持ちはアリだけど、3枚も4枚も同時に申し込みをすると審査に通らない可能性がとても高いんだ。

ちなみに多くのカードを同時に申し込むことを「多重申し込み」と呼ぶ。

カード会社は「個人信用情報機関」を使って、他社のクレジットカードの申し込み状況も知ることができる。

個人信用情報機関は

- 個人の年収や借入

- クレジットカードの利用状況

などを記録し管理しているところだぞ。

それで、複数のクレジットカードを申し込む人は「お金に困っている人」と評価されてしまうんだ!

だから、多重申し込みは審査に落とされてしまう確率が非常に高い!

多重申し込みをした記録は個人信用情報機関に半年間残っているから、1~2枚新規申し込みをしたあと、半年くらいあけてから3枚目のカードを申し込むのがいいぞ。

アプリ後払いを使えば限度額を増やせる

クレジットカードを使わなくても、アプリ後払いで現金化する方法もある。

実はアプリ後払いを使えば、クレジットカードよりも限度額を増やしやすいぞ。

アプリ後払いの現金化とは?

いくつかのアプリでは、バーチャルカードを作成して決済することが可能だ。そのバーチャールカードを使って商品を購入し、売却することで現金化できるという仕組み。

審査がかなり緩いので、クレジットカードを持てない人でも現金化できるというのが最大の魅力!

アプリ後払いには次のようなものがあるぞ。

- paidy

- vandle card

- kyash

- ウルトラペイ

- ソフトバンクカード

- bankit

- 家計簿プリカ B/43

アプリ後払いで現金化する方法

アプリ後払いで現金化する流れはこちら!

- アプリでバーチャルカードを発行

- 後払いで商品を購入

- 業者に商品を買取してもらう

- 業者から現金を受け取る

クレジットカードのショッピング枠の増額が不安だったら、アプリ後払いがおすすめだ!

ペイディで実際に試した記事もよければチェックしてみてくれ↓↓

アプリ後払いで利用できる金額

アプリ後払いで利用できる金額は、クレジットカードほど多くはない。

- バンドルカード「ポチッとチャージ」:50,000円

- B/43「あと払いチャージ」:50,000円

- Kyash「イマすぐ入金」:50,000円

- atone(アトネ):50,000円

- あと払いペイディ:25万円

限度額が20万円を超えるアプリもあるけど、ほとんどは5万円くらいだ。

アプリ後払いは組み合わせ可能

クレジットカードは同時にに3枚4枚作るのはNGだといったよね。

でも、アプリ後払いだったら3種類4種類と同時に利用できるぞ!

だから、多くのアプリを組み合わせることで現金化に使える金額を増やせるんだ。

アプリ後払いは20種類以上はあるから、「クレジットカードで限度額を増やすのは無理かも」と思ったらアプリ後払いもチェックしてみてくれよな!

アプリ後払いにも対応おすすめ業者

最後に、アプリ後払いに対応しているおすすめの業者を紹介しておく!

次の会社はシロクマも活用している、信用できる業者だから安心して使ってみてほしい。

おすすめNo.1「エニタイム」

エニタイムは「お客様に1%でも高換金率を」をモットーにしているから、最高換金率98.8%という驚異の数字でサービスを提供しているんだ。

最新システムの「後払いアプリの現金化」を専門にしているので、他社よりも手順が少ないのも魅力。

- 1%でも高く現金化したい

- 最短3分で即日現金化したい

- 全額返金があると嬉しい

という方には、エニタイムはガチでおすすめ!

おすすめNo.2「プレミアム」

現金化が初めての人は、間違いなくプレミアムがおすすめ!

「他社の利用経験がない」という条件付きで、なんと最大1万円の現金をプレゼントしてくれるんだ!

後払いアプリにも対応しているので、簡易的な手続きで即日最短3分で入金が可能だよ!

還元率は80%以上、最大98.9%という、他社と比べて圧倒的な高さになっているのも注目だよ!

まとめ

- 現金化に使える金額はクレジットカードのショッピング枠の範囲内

- ショッピング枠はカード会社の公式サイトやアプリで確認可能

- 枠が足りないというときは増額申請やカードのグレードアップを検討する

気を付けて欲しいのは、増額申請をしても必ず増額できるとは限らないし、増額できても審査に時間がかかるんだよね。

そんなときにおすすめなのは、アプリ後払いでバーチャルカードを発行することだ。

クレジットカードと違って審査もないし、いくつか組み合わせればかなりの金額を現金化に使えるぞ!