「クレジットカード現金化の仕組みを知りたい」

「現金化にはどんな方法があるの?」

クレジットカードの現金化には興味があるけど、仕組みがどうなってるか分からないという人も多いだろう。

今回のテーマは「クレジットカード現金化の仕組み」について。

本記事では、クレジットカードの現金化の仕組みを解説し、実際にどのような方法で現金化を行うのかを紹介するぞ。

現金化には良い部分もあればリスクもある。現金化を利用するなら、リスクも知った上で利用したほうが良いだろう。シロクマ的には、現金化の利用はありだと思っている。その理由についても、記事内で解説するぞ

本記事を参考に仕組みや方法を理解すれば、現金化を利用するかしないかの判断が適切に行えるようになるはずだ。

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

クレジットカードの現金化とは?

まずはクレジットカードの現金化がどのようなものかについて解説するぞ。

クレジットカードの現金化は、本来は現金化できないクレジットカードのショッピング枠を利用して現金を手に入れることを言う。つまり、クレジットカードで商品を購入し、その商品を売却することで現金を手に入れるのがクレジットカードの現金化の基本的な方法だ。

以下でさらに詳しく現金化の概要について解説するから、チェックしてみてくれ。

業者を使う方法とセルフで行う方法がある

クレジットカード現金化は自分で行う方法と、業者に依頼する方法があるぞ。自分で行う現金化の方法には、以下のようなものがある。

- 換金率の高い商品を購入して、リサイクルショップなどで売る

- 購入した換金率の高い商品をフリマアプリに出品する

業者を利用する場合は、主に買取式かキャッシュバック式のどちらかになる。

| 現金化業者の種類 | 買取式 | キャッシュバック式 |

|---|---|---|

| 現金化の方法 | 指定された商品をクレジットカード決済し、業者が買い取って現金を受け取る | 指定された商品をクレジットカード決済し、その特典としてキャッシュバックを受けといる |

| 主な業者 |

現金化を業者に頼む場合とセルフで行う場合については後ほど詳しく解説するから、参考にしてくれ。

方法によって手元に入る金額はマチマチ

現金化を行う場合は、換金率が決め手となる。換金率というのは、購入した商品を売ってどれぐらいの現金が手に入るかの割合だ。

現金化の際には、クレジットカードで支払った金額の全額を現金として受け取れるわけではないため、換金率が非常に重要だ。たとえば、換金率が60%の場合、10万円をクレジットカードで支払っても、6万円しか現金が手に入らない。カードのショッピング枠をマイナスなしで現金に変えるのは、難しいと考えて欲しい。

分割やリボでカード会社に利用額を返済する場合、さらに手数料のマイナスも発生する。そのため、いかに換金率を上げるかが現金化の鍵になるぞ。

参考までに、現金化の方法別の換金率を紹介しておこう。

| 現金化の方法 | 換金率の目安 |

|---|---|

| 買取式業者を利用 | 80〜88% |

| キャッシュバック式業者を利用 | 70〜80% |

| 金券を自分で換金する | 40〜98% |

| 商品をカード決済して転売(フリマアプリ利用) | 5〜85% |

| 商品をカード決済してリサイクルショップに売る | 10〜89% |

上記の表を見ても分かるように、換金率はどの方法を用いるかによってマチマチだ。単純に換金率だけを見ると、自分で金券をカード決済し、買い取り店などに持ち込むのが一番だ。ただし、後でも紹介するが、金券はカード会社が目を光らせているので、カード決済できなかったり、場合よってはカードの利用停止などのリスクがあることも覚えておこう。

なぜ現金化を利用する人がいるのか

現金を手に入れる方法としては、キャッシングやカードローンが一般的だろう。キャッシングはクレジットカードに付帯している現金の借入れサービスのこと、カードローンはローン専用カードを使って現金が借り入れられるサービスだ。しかし、以下に当てはまる人がこれらの方法を利用するのは困難だ。

- クレジットカードのキャッシング枠がない

- クレジットカードのキャッシング枠がすでに上限に達している

- すでに借入がある

- 収入や信用情報が原因でカードローンなどの審査に通らない

- 賃金法の総量規制に引っかかる

- 家族に借金していることをバレたくない

日本ではキャッシュレス決済の普及が進んでいるが、まだ現金が必要な場面もある。クレジットカードのショッピング枠が残っていても、現金がなければ困ることも多いだろう。そんな場合でも、現金化すれば、ショッピング枠を使って現金を手に入れられるんだ。まとめてみると、多くの人がクレジットカードの現金化を利用する理由は以下のようなものだろう。

- 審査なしで現金が手に入る

- 方法によってはスピーディに現金が手に入る

- 消費者金融などとは違って住宅ローンなどの審査に影響しない

クレジットカードの現金化は、業者を利用するなどすれば審査なしでスピーディに現金が手に入るのが魅力だ。また、住宅ローンの審査などを控えている場合は、消費者金融を利用することで審査に落ちてしまう可能性がある。その場合も、現金化を利用すれば、住宅ローンの審査に影響が出ずに現金が手に入れられるぞ。

現金化の違法性とリスク

現金化の違法性とリスクについても解説しておこう。結論から言うと、現金化は違法ではない。ただし、自治体の行政サイトでは、以下のように「クレジットカード現金化は行わないでください」と注意を促していることも多い。

≫みどり市|クレジットカードの現金化は絶対に行わないでください

また、日本クレジット協会も気を付けるように言っている。

≫クレジットカードのショッピング枠の「現金化」の誘いにご注意ください

ただし、クレジットカードの現金化はグレーではあるが違法ではない。

クレジットカード現金化の行為そのものは、以下のようにみなせる。

- クレジットカードで商品を買って不用品を売っただけ

- キャッシュバックを受けただけ

例えば、恋人にプレゼントするためにクレジットカードでブランドバッグを買ったが、別れてしまったため必要がなくなった。だから「売っただけ」ということにもできる。

クレジットカード現金化の違法性については以下の記事でもくわしく解説しているので、不安な人はチェックしてみて欲しい。

確かにグレーな印象もあると思うけど、罪を犯しているわけではないんだ。

ただし、以下の4つのポイントに注意しよう。

- あとでカード会社に支払う必要がある

- 100%の現金は手に入らない

- カード会社から使用目的の確認をされる

- 悪徳業者もいる

現金化業者は手数料をとって儲けにしているので、100万円の現金化を行ったとしても、換金率が80%の場合は80万円しか現金が手に入らないということも覚えておこう。現金化業者の儲けの仕組みは、以下のようになっているぞ。

- 決済代行会社の手数料(※キャッシュバック式の場合):5.5~8%

- ユーザーへの支払額:75~80%

- 人件費:5~10%

- 儲け:5~10%

決済額を100%とすると、業者の必要経費を省けばユーザーへの支払額は75%〜80%が妥当な金額だ。買取式の場合は決済代行会社の手数料が不要なので、その分が換金率に上乗せされることもあるが、いずれにしても決済額から20%程度は差し引かれることになる。

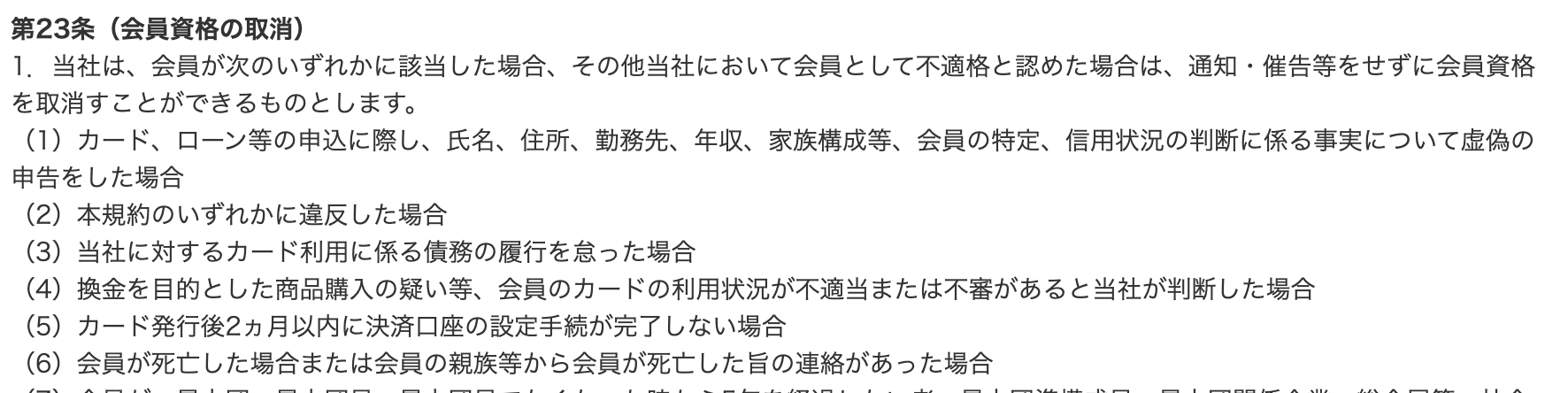

さらに、クレジットカードの現金化は違法ではないが、カード会社の利用規約には違反している。たとえば、三井住友カードの利用規約には、以下のように換金が疑われた場合の会員資格の取り消しについて明記されている。

つまり、不正の証拠が見つかったわけではなく、不正を疑われただけで、カードの利用停止どころか会員資格を剥奪される可能性もあるんだ。だからこそ、ちゃんと現金化をサポートしている業者を利用する意味がある。

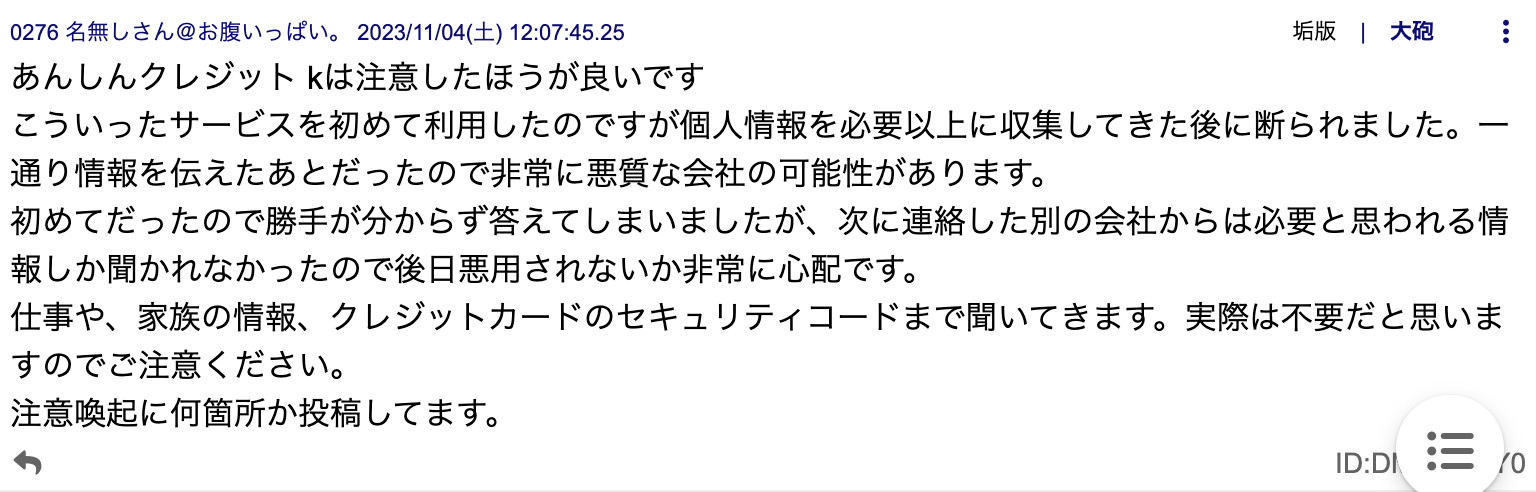

最後に、現金化業者を利用する際には、個人情報を悪用する悪徳業者に注意が必要だ。ネットの口コミにも、以下のような投稿があるぞ。

悪徳業者に引っかからないための対策としては、口コミや評判を必ずチェックして信頼できる業者を選ぶのが大切だ。

俺がいつも使っている優良業者を以下の記事でまとめているので、これから利用を考えている人は参考にしてみてくれ。

業者を使った現金化の仕組み

現金化を行う業者には、主に「買取式」と「キャッシュバック式」がある。いずれも、業者が仲介して利用者がカード決済を行い、手数料を引いた金額を現金で受け取るシステムだが、以下のような違いがあるんだ。

| 現金化業者の種類 | 買取式 | キャッシュバック式 |

|---|---|---|

| 現金化の方法 | 業者が指定した商品を購入し、買い取ってもらう | 業者が指定したオリジナル商品を購入し、キャッシュバックを受け取る |

| 商品の発送 | なし | ある場合もある |

| 古物商の許可 | あり | なし |

買取式の現金化業者は、利用者がクレジットカードで決済した商品を「古物として」買い取る仕組みになっている。そのため、買取式の現金化業者は公安委員会に「古物商」としての営業許可を得て営業しているんだ。

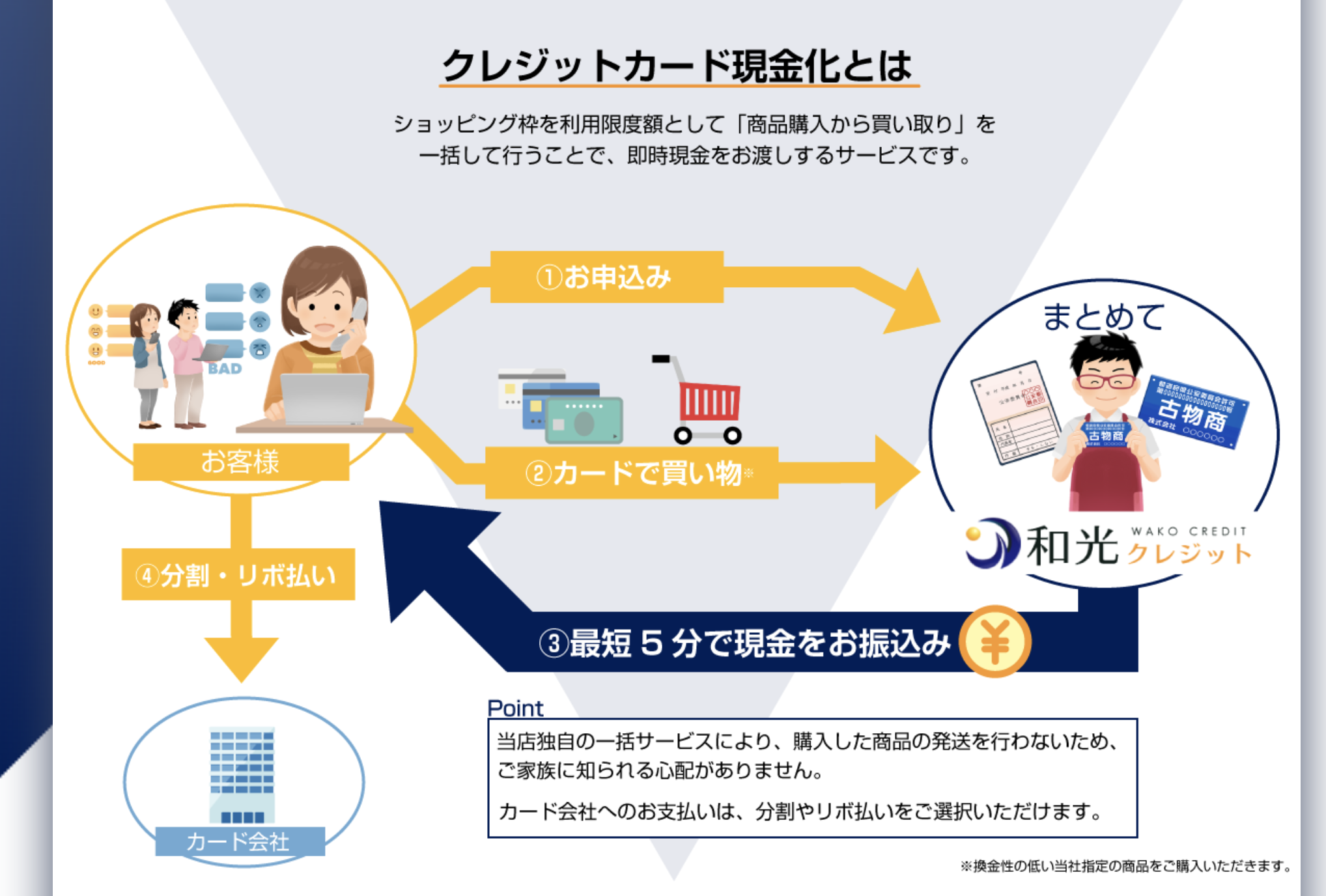

たとえば買取式の現金化業者「和光クレジット」の場合は、以下のような仕組みで取引されている。

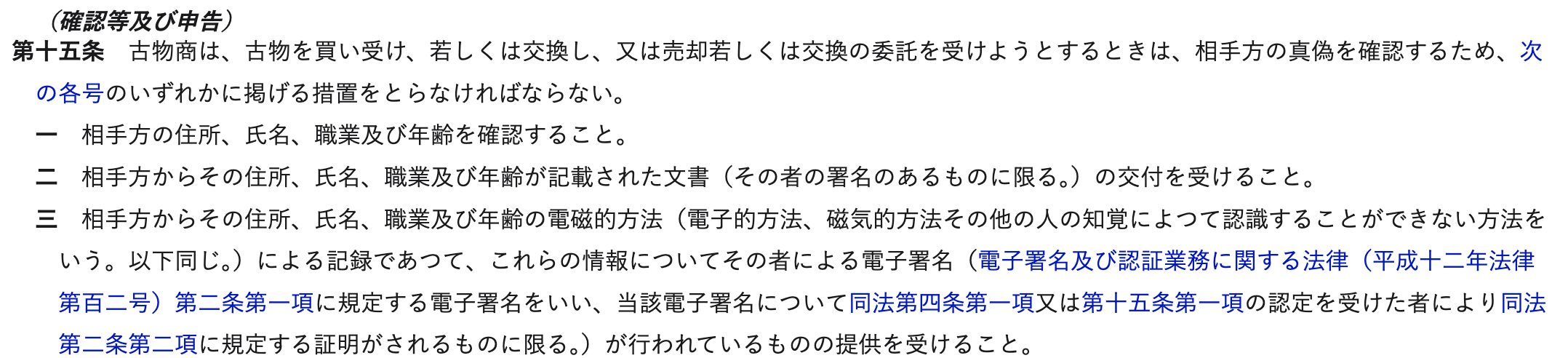

また買取式の業者では取引の際に必ず本人確認が行われるが、これは古物商として必要なことだからだ。

買取するには古物営業法という法律に基づいてされるので、以下のように本人確認が義務付けられているんだ。

古物商が本人確認を行う理由は、盗品などを買い取ってしまった場合に備えてのことだ。盗品を古物商に持ち込み、盗品だとバレた場合、必ず足がつくようになっている。

現金化業者の場合は、業者側が購入するものを指定してカード決済させ、すぐにそれを買い取るので、盗品とは無縁だ。しかし古物商として営業している以上、本人確認を行わないと営業許可を取り消されてしまう可能性もある。

一方でキャッシュバック式の現金化業者は、利用者にオリジナル商品をカード決済させ、その特典としてキャッシュバックを行う仕組みだ。キャッシュバックというシステムは、現金化だけではなく以下のようなさまざまなサービスで行われている。

- クレジットカードの利用額に応じたキャッシュバック

- 光回線の契約

- 電化製品の購入

- 後払いアプリの利用

上記の他にも、スーパーなどでキャッシュバックキャンペーンが行われることもある。キャッシュバックはオーソドックスな顧客獲得法なので、違法でも何でもない。キャッシュバック式の現金化業者は合法的に営業を行っているんだ。

キャッシュバック式の現金化業者は、利用者が行ったカード決済の決済額をカード会社から回収することで元手の回収+利益となる。つまり、カード決済時の手数料は業者が負担することになるので、その分、買取式業者よりは換金率が低めとなることが多い。

ただし、オリジナル商品を購入しているので、カード会社からは現金化を疑われにくいシステムだ。以前に疑われたことがあるなどの理由で現金化を疑われたくない場合は、キャッシュバック式の業者を利用するのがおすすめといえる。

業者の仕組みを理解したところで、実際に業者を利用して現金化する方法を以下で解説するぞ。

買取業者に依頼する流れ

買取業者に依頼する流れを、和光クレジットを例に見ていこう。

- 和光クレジットの公式サイトから申し込む

- 和光クレジットから電話がかかってきて、本人確認を行う(※初回のみ)

- 指定される商品を購入(画像データーなどを購入してメールで受け取る事が多い)

- 業者がすぐに商品を買取する

- 買取完了後、最短5分で現金が振り込まれる

和光クレジットでは、初回利用の際には本人確認のための電話がかかってくるが、そのままの流れで商品を購入し、買取してもらうところまでサポートしてもらえる。振り込みまでの時間の目安も、その時に教えてもらえるはずだ。だから初めて利用する場合でも、スムーズに手続きできる。

他の現金化業者でも、優良業者は電話の窓口を設けている。手続きなどに不安がある場合は電話を利用してサポートしてもらうのもおすすめだ。

買取方式業者を利用するメリットとデメリット

買取方式業者にはメリットも多いが、デメリットももちろんある。以下でメリットとデメリットをそれぞれ解説していくぞ。

【メリット】

- 手間が少ない

- クレジットカード利用停止のリスクが低い

買取方式業者を利用すれば、業者に指定された商品を購入するだけで現金化できるため、手間が少ない。業者によっては最短5分前後で現金化が可能だ。また、現金化のノウハウを持つ業者が現金化希望金額などに応じて、利用停止のリスクが低い商品を指定してくれる。

カード利用停止などのトラブル発生数が0の現金化業者を利用すれば、クレジットカード利用停止のリスクは低いぞ。クレジットカードの利用停止のリスクが低く、手間が少ないということは、繰り返し利用するのに向いている。

【デメリット】

- 各種手数料が発生する

- 悪徳業者が存在する

買取方式業者の利用には、各種手数料が発生する。そもそも前述の2つの方法と比較して換金率が低い傾向があることから、手に入る現金は少ない。

ただし、クレジットカード利用停止の確率を防ぐために、少しお金を払っていると思えば、納得できるだろう。

また、クレジットカードの現金化業者の中には悪徳業者が多い。

クレジットカードの現金化がカード会社の利用規約違反である以上、トラブルにあっても相談するのが難しく、泣き寝入りになることも考えられる。買取方式業者を利用するなら、実績があり評判が良い業者を選ぼう。

キャッシュバック式業者に依頼する流れ

キャッシュバック方式業者を利用した場合の現金化の流れを、エニタイムを参考に見ていこう。

- エニタイムの公式サイトの申し込みフォームから申し込む

- 初回利用時のみ、電話による本人確認が行われる

- 現金化したい金額に応じて指定されるオリジナル商品を購入する

- カード決済確認後、最短3分でキャッシュバックとして現金が振り込まれる

- 商品の発送はなし

キャッシュバック式の業者も、現金化の流れは買取式とほぼ同じだ。初回利用時には電話による本人確認を行うところが多い。ただし、購入する商品は業者のオリジナル商品(空のCDケースや玩具など)だ。カード決済を行った後、エニタイムの場合は最短3分で現金が振り込まれる。

キャッシュバック業者の場合、商品の発送が行われる場合がある。ただし、商品の発送なしでも現金化ができる業者も増えている。商品の発送が困るという場合には、エニタイムのような商品の発送が行われない業者を選ぼう。

キャッシュバック方式業者を利用するメリットとデメリット

キャッシュバック式業者も、買取式業者と同じでメリットもあればデメリットもある。以下でそれぞれについて解説していくぞ。

【メリット】

- 振込スピードが早い

- 安全性が高い

キャッシュバック方式業者の場合、指定された商品を購入してすぐに現金が振り込まれるため、スピーディーに現金を調達できる。また、買取方式業者と比べて安全性が高いぞ。

【デメリット】

- 換金率が低い

- 商品を受け取らないといけない場合もある

キャッシュバック方式は買取方式と比べて、換金率が低い傾向がある。また、業者によっては購入した商品を実際に郵送するため、家族に荷物を見られて怪しまれてしまう可能性がある。

ただし、カード利用停止のリスクを抑えるなら、キャッシュバック方式はおすすめだぞ。

買戻業者というものもある

現金化業者のスタイルは、「買取式」「キャッシュバック式」のどちらかが多いが、「買戻方式」というものもある。買戻方式とは、業者が指定する買戻または返品特約付きの商品をクレジットカードで購入し、手数料を差し引いた金額を受け取る方法だ。買戻方式業者を利用した現金化の流れは、次を参考にしてほしい。

- 現金化業者に申し込む

- 本人確認を行う

- 指定された返品特約付きの商品をクレジットカードで購入する

- 業者が商品を買い戻す

- 現金が振り込まれる

買取式と買戻方式の違いは、販売も買取も全て同じ業者が行うところだ。キャッシュバック方式にも似ているが、商品はすぐに同じ業者が買い取るので発送が行われない点が異なる。

利用者にとっても業者にとっても手間がかからないメリットがあり、その分が換金率に上乗せされる場合もある。少しでも換金率をあげたい利用者に人気のシステムだ。

ただし、利用者が取引内容を理解しづらいのがデメリットだ。万が一にもカード会社から現金化を疑われた場合は、取引の詳細について説明する必要がある。買戻方式の場合は、商品の購入から売却まで書類上の手続きだけで終わってしまうので、何を買ったのかなどの説明ができないことも。

また、商品の発送もないため、売買があった証拠として商品を提示することもできない。カード会社に疑われる可能性を考えたら、買戻補方式の業者を利用する際には、最低限の内取引の容は把握しておいたほうがいいだろう。

買戻方式は商品を動かさずに書類の処理だけで現金化を行うので、業者にとっては買取式やキャッシュバック式に比べるとリスクの高いやり方でもある。そのためか、買戻方式の業者は少ない。

セルフ現金化の仕組み

現金化を自分で行うセルフ現金化の仕組みについて解説していこう。セルフ現金化は、業者を介さずに、自分でクレジットカードのキャッシング枠を使って現金化を行うものだ。業者を介さない分、手数料がかからないので手元に入る現金は多くなる可能性が高い。そのため、少しでも多く現金を手に入れたい人に人気のあるやり方だ。

ただし、以下のようなリスクもあるので気をつけてほしい。

- 商品の購入から売却先を見つけて売却するところまで自分で行う必要がある

- 金券を頻繁に購入したり高額商品を購入すると、現金化が疑われやすい

- 現金が手に入るまでに時間がかかる場合がある

セルフ現金化を行う場合は、換金率の高い商品を自分で見つけ、買い取ってくれるところに販売する手間がかかる。買取を行ってくれるのは、金券ショップやリサイクルショップだが、店舗によって換金率が異なるので、リサーチが重要だ。

また購入した商品を金券ショップなどの店舗に販売するなら、交通費や移動時間がかかることも考慮する必要がある。移動せずに現金化したい場合は、ネットで完結する業者を選ぼう。

以下でセルフ現金化の方法を詳しく解説するから、参考にしてくれ。

セルフ現金化の方法①金券を購入して転売

1つ目は、ブランド品や金券などの換金率が高い商品をクレジットカードで購入後に買取店に売却する方法だ。

現金化の流れを、Amazonギフト券を例にして紹介するぞ。

- Amazonギフト券をクレジットカードで購入

- ギフト券買取業者に売却する

- 売却金額を現金で受け取る

Amazonギフト券は、買取業者などでも換金率の高い商品として人気がある。コンビニでも販売されているが、コンビニではクレジットカード払いが利用できない。クレジットカードで購入できるのはAmazon公式サイトのみになっている点にも注意しよう。

また、Amazonギフト券を買い取りしてくれるギフト券買取業者は、いわゆる金券ショップだ。店舗で対応しているところもあるが、ネットで買取手続きができる業者もある。買取価格(換金率)は以下を参考にしてほしい。

| ギフト券買取業者 | 換金率 |

|---|---|

| バイソク | 83% |

| 買取漫才 | 83% |

| ギフトアニマル | 82% |

| アマトレード | 82% |

| 買取大和 | 81% |

| 買取ヤイバ | 60% |

この方法のデメリットは、クレジットカードの利用停止になる可能性があることだ。カード会社は利用規約で現金化を禁止しており、カード会社は金券が現金化に利用されやすいことを理解している。

金券の大量購入後の売却を繰り返していると、現金化を疑われてしまうから注意が必要だ。

金券を使って現金化をする際には、必要な金額だけを行い、その後はしばらく換金を疑われる金券などの購入を控えるのをおすすめする。

セルフ現金化の方法②商品を返品して現金で返金

2つ目は、店舗で商品をクレジットカードで購入後に返品をして現金で返金を受ける方法だ。

一般的にクレジットカードで購入した商品を返品する際には、クレジットカード決済をキャンセルすることで相殺され、現金による返品は行われない。しかし、一部のお店ではクレジットカードで購入した商品でも、現金で返品を行っている。

代表例が「UNIQLO」だ。公式サイトには以下の記載がある。

ユニクロ店舗レジ支払いでお支払いの場合は、店舗でのお支払い方法に関わらず、現金にて返金いたします。

引用:UNIQLO

商品購入後に返品を行って現金を入手する方法の最大のメリットは、商品を返品すれば、購入代金の全額が返金されるため、換金率が100%であることだ。また、現金で返金を受け取る場合、クレジットカード決済はキャンセルず、カード会社には返品した事実は伝わらない。

そのため、カード会社に現金化を疑われることは少ないだろう。

デメリットは、返金を購入店舗でのみ受け付けているお店が多いことだ。近くに店舗があれば良いが、遠くの場合は購入後に返品のために再度店舗へ出向かなくてはならない。また、購入後すぐに返品するのは気が引けるという人も多く、心理的な負担が大きいこともデメリットだろう。

さらに、ユニクロには高額の商品が少ないため、何十万という高額の現金化を行うのは難しい。できないことはないが、商品をいったん大量に購入して返品する必要があり、後ろめたさも倍増するはずだ。また、ユニクロで大量の商品を購入し、返品したという流れが、クレジットカード会社に現金化を疑わせる理由になる可能性もあるだろう。

クレジットカードで購入した商品の返金を、現金で受けられるお店を探せる人なら、お得な方法といえるが、するならほどほどの金額にしておいたほうが良いかもしれない。

セルフ現金化の方法③友人に協力してもらう

3つめは、友人に協力してもらって現金化する方法だ。以下でやり方を詳しく解説するぞ。

- 飲み会や合コンの幹事になってお店への支払いをクレジットカードで立て替える

- 友人の支払いをクレジットカードで行い現金を受け取る

- 友人のPayPalなどにクレジットカードで送金して、現金を受け取る

幹事として飲み会を開いて、お店への支払いをクレジットカードで建て替え、参加者から現金を徴収すれば、少額なら現金化できる。また、友人が買い物をする際に、本人に代わりクレジットカードで支払い、その代わりに現金をもらうという方法も有効だ。

さらに、友人がPayPalを持っていれば、簡単に現金化できる。PayPalは電子ウォレットサービスで、登録したクレジットカードから別のアカウントに送金が可能だ。アカウントの残高は登録した銀行に出金できるため、次のような流れで現金化できるぞ。

- 友人のPayPalアカウントにクレジットカードから送金

- 受け取った資金を友人があなたのアカウントに送金

- PayPal残高を銀行口座に出金

友人に協力してもらえるなら、利用できる現金化の方法はかなり多い。

ちなみに、セルフ現金化の方法は紹介した以外にもまだまだある。以下の記事でもくわしく解説しているので、ぜひ参考にしてみてくれ。

後払いアプリを使った現金化もある

クレジットカード以外にも、後払いアプリを利用した現金化も可能だ。後払いアプリは、アプリをインストールするだけで、利用額を後でまとめ払いできるシステムだ。メリット・デメリットは以下の通り。

| メリット | デメリット |

|---|---|

|

・審査はクレジットカードに比べて緩めのところが多い ・本人確認なしの場合もある ・スマホにアプリをダウンロードして手軽に使える |

・利用限度額が低い場合が多い ・利用可能な店舗やサービスが限られていることも |

上記を見ても分かるように、後払いアプリはクレジットカードに比べると手軽に利用できるキャッシュレスサービスだ。全体的に審査はゆるめなので、クレジットカードの審査に落ちた人でも、後払いアプリなら審査に通る可能性がある。つまり、クレジットカードの審査に通らない金融ブラックな人でも、現金化が可能ということだ。現金化に利用可能な主な後払いアプリは以下の通り。

| 後払いアプリ名 | 利用可能額 | 特徴 |

|---|---|---|

| ペイディ | 利用状況等によって変わる 初回は2~3万円が多い Apple専用なら初回でも25万円~35万円 |

Visaマークのネットショップで利用可能 お得なキャンペーンが行われることが多い |

| バンドルカード | 5万円 | 本人確認不要 |

| メルペイ | 利用状況等によって変わる 最大50万程 |

メルカリアプリで決済できる iD決済にも対応 |

| PayPay | 1日50万円 30日200万円 |

年会費無料 1回払いなら手数料無料で後払い可能 |

| Kyash | 5万円 | 審査なしで後払いの利用が可能 |

- ペイディ

- バンドルカード

- メルペイ

- PayPay

- キャリア決済 など

現金化業者は、後払いアプリにも対応しているところも多い。もちろん、セルフ現金化も可能だ。後払いアプリを利用した現金化については、次の記事を参考にしてくれ。

現金化を利用するのはあり?

結論から言うと、俺は現金化利用は肯定派だ。その理由は、俺自身が何度も利用しているから。俺はギャンブルも女も好きだし、金遣いが荒いから、月末になると現金が足りなくなるということがある。そんな時によく、現金化にお世話になってる。

スマホ代や電気代・ガス代などが払えなくなったり、酷いときにはカード会社から連絡が来たり、家賃を滞納して退去させられそうになったこともある。

そうしたときに現金化に何度も救われてきた。だからこそ、ピンチの時には現金化を利用して欲しいと思う。

ただし、自分で現金化を行う場合にはリスクがある。だから以下の点には気をつけてほしい。

- 必要な額だけ現金化する

- 事前に返済シミュレーションを確認する

- 信頼できる業者を選ぶ

「現金化業者を利用するのは怖い」「現金化を利用したらおしまいだ」などと考える人もいるだろう。だが、何度も利用した俺が言うが、優良な現金化業者のスタッフは親切で丁寧な対応を取ってくれることが多い。5ちゃんねるなどの口コミも確認してみるといいだろう。優良業者なら、怖い思いをすることも、嫌な想いをすることもないはずだ。カード会社にバレにくいという点を評価しても、俺は現金化業者の利用をおすすめする。

ただし、さまざまな事情でセルフ現金化を行う人もいるだろう。その場合は、カード会社にバレないように、以下の点に気をつけたほうがいい。

- 一度に大量の金券を購入しない

- 一度現金化を行ったら間隔をあける

- 高額すぎる取引は控える

できる限りの対策をしたのに、万が一にもクレジットカードの現金化を疑われた場合は、以下の対処法を行うといいだろう。

- カード会社からの電話を無視しない

- クレジットカードの利用状況をしっかりと説明する

- 現金化を疑われたクレジットカードの現金化利用を控える

現金化を疑われた場合の対処法は次の記事で詳しく解説しているので、ぜひ参考にしてみてくれ。

まとめ

現金化の基本的な仕組みは、クレジットカードのショッピング枠で商品を購入して売却し、現金を手に入れるというものだ。現金化の方法としては、専門の業者を利用する方法と、自分で行うセルフ現金化がある。

セルフ現金化は、手にする現金が多めというメリットはあるが、カード会社にバレやすいというデメリットもある。現金化業者を利用する大きなメリットは、換金率が高く、クレジットカードの利用停止のリスクを抑えられることだ。また、自分で購入した商品を売却するという手間も省ける。

普段利用している俺としては、即日安全に現金が手に入る現金化業者の利用がおすすめだ。以下の記事で優良業者を紹介しているので、不安な人はぜひ参考にしてみて欲しい!