「クレジットカードで現金化したあとは、どこに返済すればいいの?」

「返済するにはどんな方法があるの?」

「カードの返済日がそろそろだけど、現金化ない!どうしよう。」

こんにちは!元現金化業者のシロクマです。

今回のテーマは「現金化した際の返金方法」について。

現金化したいけど、どこにどうやって返済していいのか分からないと不安だよな。現金化業者に支払わないといけないと勘違いしていた、という人もいるみたいだし、あらかじめ確実に返済する方法を知ってから現金化するのがいいだろう。

また、すでにクレジットカードを使って現金化している人のなかには、支払いが間に合わなくて困った、という経験をしたことがある人もいるんじゃないだろうか。実は筆者のシロクマも何度もそんな場面に遭遇したことがあるぞ。今回は、その時の経験や元現金化業者としての知識を活用して、少しでも不安を解消できるようサポートしていく。

この記事を通じて、現金化に関する正しい知識と返済方法を身につけ、賢く対応していこう。

安全に現金化するなら

管理人も使っている優良店『和光クレジット』

今すぐ安全に高換金率で現金化したいなら、俺もお世話になっている和光クレジットに相談してくれ!

| 換金率 | 入金まで | 申込み | 郵送物 |

|---|---|---|---|

| 平均91.2% | 最短5分 | web完結 | なし |

- 平均91.2%の高換金率!(業界最高価格帯)

- 13年以上の運営歴でカード事故0件

- 商品郵送・DM一切なし。家族にバレる心配無用!

- 腰の低いオペレーターが優しく対応

和光クレジットは、初めての利用でも、わかりやすく1から噛み砕いて現金化の流れを説明してくれる。利用するかどうかは、話を聞いてからでもOK。今すぐ手元に現金が必要ならば、まずは気軽に相談してみるのがよいだろう!

現金化業者に依頼した際の返済方法

現金化業者には「買取式」と「キャッシュバック式」の2種類がある。どちらの場合も、返済は利用したクレジットカード会社やアプリの運営会社に対して行うんだ。現金化業者に返済する必要はないぞ。

|

現金化業者の種類 |

大手優良業者 |

返済方法 |

|---|---|---|

|

買取式業者 |

いいねクレジット |

クレジット会社・アプリの運営会社に返済 |

|

キャッシュバック式業者 |

即日アリアちゃん Quick現金サービス ラストチェンジ GENKINKA ITORI GoGoマッハ アースサポート |

クレジット会社・アプリの運営会社に返済 |

買取式は、現金化業者が指定する換金性の高い商品や金券をクレジットカードやアプリで購入し、その商品を業者に買い取ってもらうことで現金を得る方法だ。

- 業者が指定した商品をクレカやアプリで購入

- 購入した商品をそのまま現金化業者に売却

- 現金を受け取る

という流れだ。購入した商品は業者にそのまま送るため、自宅に商品が届くことはなく、家族に怪しまれる危険がないんだ。

ただし、現金化業者が商品を買い取ってから現金が振り込まれるため、キャッシュバック方式に比べて時間がかかるぞ。

キャッシュバック式では、業者が指定する商品を購入し、その商品に付随するキャッシュバックを受け取る形で現金を得る方法だ。

- 業者が販売している商品をクレカやアプリで購入

- サービスの一部としてキャッシュバック(現金)を受け取る

- 購入した商品が家に届く

という流れだ。新規でネット回線を契約するときに「ポイント〇〇万円分還元!」「最大〇万円キャッシュバック!」というキャンペーンをやっていることが多いよな。それと同じやり方で現金化をしているんだ。

どちらの方法でも、クレジットカードやアプリのショッピング枠を現金に変えるサービスだ。そのため、返済は現金化業者ではなく、クレジット会社・アプリの運営会社に行う。

クレジットカード会社への返済方法

現金化を利用するという事は、手元にお金がなくて困っているからだよな。だから、どうにかして支払いを後ろに回す方法を見つけることが先決だと思う。ここではショッピング枠の返済を少しでも楽にするための具体的な方法を解説していくぞ。

- ショッピング枠:商品やサービスの購入に使える限度額

- キャッシング枠:クレジットカードを使って現金を借り入れることができる限度額。キャッシング枠を利用すると、その分ショッピング枠が減る

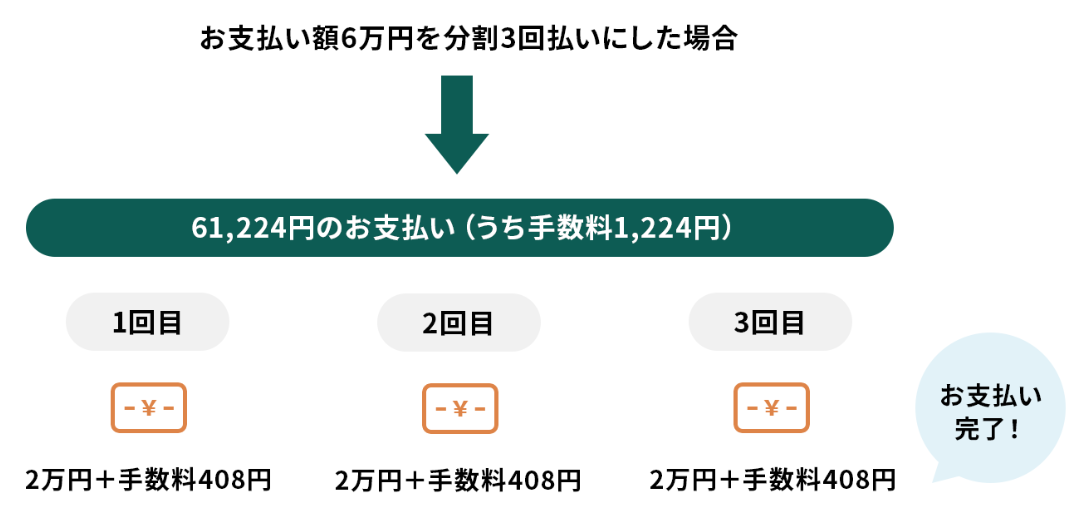

分割払い

分割払いを使えば、クレジットカードで購入した商品の代金を何回かに分けて支払える。利用した金額を分割した分+手数料を払っていく感じだ。

手数料はカード会社によって異なるぞ。例えば三井住カードの場合2回払いなら無料、3回以上は以下のとおりだ。

三井住友カードの分割払い手数料(実質年率)

| 回数 | 手数料率 | 支払総額(10万円の場合) | 月々の支払額 |

|---|---|---|---|

| 3回 | 12.20% | 102,040円 | 34,013円 |

| 5回 | 13.50% | 103,400円 | 20,680円 |

| 10回 | 14.57% | 106,800円 | 10,680円 |

| 12回 | 14.74% | 108,160円 | 9,013円 |

| 24回 | 14.96% | 116,320円 | 4,846円 |

カード会社によってはクレジットカードを利用するときに分割払いにしなくても、後から分割払いに変更可能。三井住友カードの場合はあとから分割だと、最大60回まで分割可能だ。

変更するときはサイトやアプリから簡単にできるから、翌月の支払金額を減らしたい場合は検討しよう。

リボ払い

リボ払いは毎月支払う金額を自分で指定できる支払い方法。1回の買い物ごとに回数を決める分割払いとは違い、リボ払いは月々の支払い自体をまとめたうえで、毎月払う金額を決められるんだ。

例えば、現金化のために購入した商品の支払いが10万円分あるとする。リボ払いで毎月の支払いを1万円に設定すれば月々の支払いは

1万円+手数料

で済んでしまう。

ちなみにリボ払いの手数料は実質年率15%前後が多いぞ。例えば10万円をリボ払いにして毎月1万円に設定した場合のシュミレーションは以下のとおり。手数料は残高に対してかかるから、残高が多いうちは手数料がかさむんだ。

| 回数 | 支払い金額 | 支払い後残高 | ||

|---|---|---|---|---|

| 内 元金 | 内 手数料 | |||

| 1回目 | 10,000円 | 10,000円 | 0円 | 90,000円 |

| 2回目 | 11,249円 | 10,000円 | 1,249円 | 80,000円 |

| 3回目 | 11,090円 | 10,000円 | 1,090円 | 70,000円 |

| 4回目 | 11,004円 | 10,000円 | 1,004円 | 60,000円 |

| 5回目 | 10,844円 | 10,000円 | 844円 | 50,000円 |

| 6回目 | 10,741円 | 10,000円 | 741円 | 40,000円 |

| 7回目 | 10,620円 | 10,000円 | 620円 | 30,000円 |

| 8回目 | 10,452円 | 10,000円 | 452円 | 20,000円 |

| 9回目 | 10,361円 | 10,000円 | 361円 | 10,000円 |

| 10回目 | 10,238円 | 10,000円 | 238円 | 0円 |

| 11回目 | 106円 | 0円 | 106円 | 0円 |

リボ払いの利用方法や毎月指定できる金額はカード会社によって違いがあるから、自分が使ってるカード会社のホームページなどをチェックしてみると良い。

分割・リボ払いでも支払えない場合

クレジットカードの支払いを延滞すると遅延利息の請求、カード会社からの督促の電話や手紙、最悪の場合は強制解約となるんだ。

延滞を続けると信用情報に傷がつき(ブラックリストに載る)、将来的にローンやクレジットカードの審査に通らなくなるリスクがあるため、早めの対応が重要。

筆者シロクマ調べだと、ブラックリストに載る条件は以下のとおり。

- 支払いが2カ月以上遅れた場合

- 連続で3回遅れた場合

延滞が1週間程度なら、カードの利用が一時停止する程度で済むから、どうしても遅れる場合は1週間以内になんとか手を打った方がいいだろう。

現金化は現状立て直しには最適

借金の返済が終わる見込みが立たず、将来に対する不安を抱えている人が多いのではないだろうか。また、収入が不安定で、返済計画が立てられないという声もよく聞くぞ。

以前のオレもそうだったが、とにかく今月・今週なんとか乗り切らないといけない!程度には切羽詰まっていることが多かった。

そんな人にとって現金化は救いの一手になるはずだ。「現金化は絶対に利用してはいけない!」という否定的な意見も少なくないがその理由としては、以下の2点が挙げられる。

- 違法ではないが、クレジットカード会社の規約に違反する

- 利用しただけ損するのは明確

もちろんこれらのデメリットはあるため、ずっと使い続けることは元現金化業者のシロクマ的にもおすすめしない。ただし、どうしても必要な時に即日現金が手に入る方法の1つとして選択肢に入れておくのもいいと思う。

クレカの現金化を悪いって言ってる人は借金で苦しんだことない人だと思う。毎月の返済が足りなくて苦しい状況だから現金化する。やってる本人もやりたい訳がない。けど遅延するよりマシだからやってるはず。それを他人がとやかく言う必要はないと思う。

— 財前マモル@借金返済500人指導 (@zaizenmamoru) March 10, 2024

現金化して、今月の支払いさえ乗り切れば、何とか生活再建へ進むことができるという人もいるだろう。

現金化して今月の支払い乗りきれそうです😭

— 宮本篤志 (@miyamotoatusi) July 29, 2022

今のところ12連勤確定演出入ったけど

休んでた分入ってくれた人の変わり

入ったらこうなりました!

そのおかげで給料安定しそうだから

クレカ現金化して今月支払い終わらせれば安泰だが…。クレカ現金化するところ募集!まじで3月分給料少なくて死んでる

就活君…。♡

あ、副業はしません!

— 那南′s ( (@NalBetter) March 28, 2024

手軽にお金が手に入る現金化は現状を立て直す方法として、最適だと言える。

確実に返済できる現金化の利用方法

前述したように、現金化したあとにクレジットカードの支払いできないと、

- 遅延利息の請求

- カード会社から督促の電話や手紙が届く

- 強制解約

などが起こる。督促の手紙が家に届いたら家族にバレる危険もあるし、遅延利息でどんどん支払いが増えてしまう。そんな状況に陥らないためにも以下の3つのポイントを守ることが大切だ。

- 本当な必要な額だけ現金化する

- 現金化したお金を元手に増やそうとしない

- 現金化後は生活を見直して返済計画を立てる

それぞれ解説していくぞ。

本当な必要な額だけ現金化する

まず、大前提として不要な額は現金化しないこと。手元に現金を多めに確保しておいて安心したい気持ちは痛いほどわかるが、現金化のシステムとして、利用した分だけ損するのは確実なんだ。

例えば換金率80%の現金化をした場合、実際に手元に残る金額と損する金額を、利用額別に表にすると以下のとおりだ。

| クレジットカード利用額 | 手元に残る金額 | マイナス額 |

|---|---|---|

| 5万円 | 4万円 | 1万円 |

| 10万円 | 8万円 | 2万円 |

| 15万円 | 12万円 | 3万円 |

| 30万円 | 24万円 | 6万円 |

換金率80%。つまり20%は必ずマイナスされるという事だ。利用金額が大きいほど、マイナスの額が気になってしまうよな。とはいえあまり換金率が高い業者は悪徳業者の危険もあるから、注意が必要だ。換金率80%は優良業者の換金率としては一般的な数字だぞ。

現金化したお金を元手に増やそうとしない

借金で苦しんでいる人の中には金遣いが荒い、ギャンブル依存という人も一定数いる。そのため、現金化して手元にお金が入ると、それを軍資金として増やそうとする人が結構いるんだ。だが現金化してまで手に入れたお金をギャンブルや投資にまわすことは絶対に辞めてほしい。

1万円だけ現金化して、ギャンブルや投資で5万円に増やして借金を返そう!なんて思っている人がほとんどだろうが、それがうまくいった例をほとんど見たことが無いぞ。それこそ借金地獄の始まりになりかねない。

今日の結果

投資45000

回収0

収支-45000クレカで現金化した軍資金を溶けてしまった

とりあえず1.4マン残して二日働いて今月クレカ支払いできる

来月のクレカ支払いは9万

借金11万とか(白目)— ᎶᎥᏒᎧᏕᏂᎥ@くたばれ団 (@GR_Giroshi) May 4, 2017

ゲーム屋やってた時もいたよ。

クレカでゲームハード買って即売りに来て現金化してパチンコに行く人。

主婦層に多かった。

パチンコやりすぎて借金膨らんで旦那に言えなくなってるんよね。— じじ (@makodrill) April 8, 2024

損することを分かったうえで現金化して手に入れたお金だ。支払や返済など、どうしても必要なことに使おう。ギャンブルや投資は、生活に必要ない・なくなっても大丈夫なお金でやろう。今月の支払いさえ苦しい状況で手を出すのは現実的ではないぞ。

現金化後は生活を見直して返済計画を立てる

現金化で乗り切ったあとは、根本的な生活を見直そう。きちんと返済計画を立てることが重要だ。そのために以下の方法を実践してみてくれ。

- 借金の残高を確認

- 家計簿をつけて収支を見直す

- 返済計画を立てる

まずは、借金の総額を把握しよう。複数の所から借りている人は特に重要だ。分割払いにしている場合は、毎月の支払や支払い終了日も確認しておこう。

次に家計簿をつけて、毎月いくら収入があり、何にいくら使っているか可視化することが大切だ。そうすることで、スマホを格安モバイルにする・保険を見直す・外食を控えるなど、支出を見直すきっかけにもなるぞ。

毎月の収支が分かったら、いくらなら返済に充てられるかもわかるようになる。その金額によって、分割払いにすればよいのか、もう数回の現金化が必要なのか等の返済計画を立てることができるんだ。

収入が不安定な人は短期バイトなども検討してみよう。日払いで8000円~10000円程度の短期バイトも多いから、休日に時間があるなら挑戦してみるといいぞ。

後払いアプリも現金化に利用できる

現金化に利用できるのはクレジットカードだけではない。実は後払いアプリも現金化に利用できるんだ。現金化に向いているおススメアプリをいくつか紹介しておくぞ。

| サービス名 | 特長 |

|---|---|

| メルペイスマート払い | メルカリと連携、利用限度額最大50万円 |

| ペイディ | 初回利用可能額2~3万円、Apple専用プランあり |

| バンドルカードぽちっとチャージ | 登録簡単、利用限度額5万円 |

| Kyash(キャッシュ)イマすぐ入金 | 登録簡単、利用限度額5万円 |

| B/43(ビーヨンサン)あとばらいチャージ | 家計簿機能付き、利用限度額5万円 |

| ultra pay(ウルトラペイ)ミライバライ | 3種類のカード、利用限度額5万円 |

| BANKITおたすけチャージ | 信販会社運営、利用限度額6,000円 |

| ファミペイ翌月払い | ファミリーマートで利用可能、利用限度額10万円 |

| PayPay | 利用限度額高、最大200万円 |

| atone(アトネ) | 簡単登録、利用限度額5万円 |

| NP後払い | 利用限度額5万5千円、簡単登録 |

| d払い | 利用限度額高、ドコモ回線不要 |

| auかんたん決済 | 利用限度額高、通信料金合算支払い |

これらの後払いアプリは金融ブラックでも利用できて、現金化業者の換金率も高いことが多い。

クレジットカードを持っていない人や使えなくなってしまった人には救世主のような存在だ。

後払いアプリについては以下の記事に詳しくまとめているからチェックしてみてくれ。

まとめ

クレジットカード現金化をしたあとの返済先は、カード会社や後払いアプリの運営会社だぞ。

もし、業者からお金を受け取ったあと何か請求されても支払う必要はない!

カード会社へ返済するときは一括払いが手数料がかからなくていいけど、難しいときは分割払いやリボ払いもある。

とにかくカード会社へ支払いを滞納しないことが重要だ。

いろんな支払い方法があることを知ってクレジットカードの現金化に挑戦してくれよな!

最後にシロクマがおすすめする現金化の優良業者を2つ紹介しておくから、興味がある人はぜひチェックしておいてくれ!

おすすめNo.1「エニタイム」

エニタイムは「お客様に1%でも高換金率を」をモットーにしているから、最高換金率98.8%という驚異の数字でサービスを提供しているんだ。

最新システムの「後払いアプリの現金化」を専門にしているので、他社よりも手順が少ないのも魅力。

- 1%でも高く現金化したい

- 最短3分で即日現金化したい

- 全額返金があると嬉しい

という方には、エニタイムはガチでおすすめ!

おすすめNo.2「プレミアム」

現金化が初めての人は、間違いなくプレミアムがおすすめ!

「他社の利用経験がない」という条件付きで、なんと最大1万円の現金をプレゼントしてくれるんだ!

後払いアプリにも対応しているので、簡易的な手続きで即日最短3分で入金が可能だよ!

還元率は80%以上、最大98.9%という、他社と比べて圧倒的な高さになっているのも注目だよ!